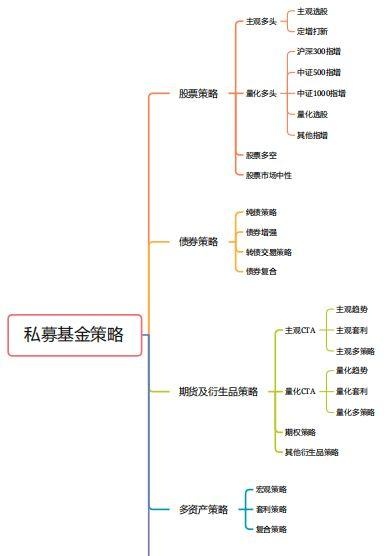

伴随着国内高净值客户人群财富管理需求的提升,以私募基金为代表的资产管理行业迎来黄金发展期,基金数量也日益增加,品种不断丰富,因此,基金研究与评价更需细颗粒度分类,以使同类基金更具可比性。按照投资标的及投资方法,私募基金可以大致划分为5个一级策略,17个二级策略。接下来,排排君就为大家分享一下具体策略详情。

一、股票策略

股票策略的主要资产投资于股票资产(包括A股、港股以及其他海外股票市场)和股票相关衍生品,一般通过单一多头或者多空同时操作两种方式进行投资交易。随着国内金融创新的不断推进,股票市场呈现出越来越多的新工具和操作手法,股票策略出现了更多的细分领域,不同的投资策略有不同的投资理念支持。

1、主观多头

主观多头策略是最为传统的股票投资方式。从策略名称上可以直观地看出,主观多头策略的研究方式、投资决策及交易流程均以人的主观想法来确定,通过持有股票多头头寸来获取股价上涨后的增值收益及上市公司的股息收入。通常情况下,主观多头策略只持有股票的多头头寸,不进行任何形式的空头操作。

(1)主观选股

主观选股策略通过“买入-持有-卖出”的操作方式进行股票投资,从而获取股价上涨及股票派息带来的收益。具体而言,基金经理对上市公司看好,预计其股价将会上行、买入股票,待股票上涨至某一理想价位时再卖出,以获取差额收益。通常情况下,主要投资于股票及与股票相关资产,但是只做多,不做空。

(2)定增打新

定增打新策略主要包括定向增发和新股打新两种主要投资模式。定向增发指基金资产投资于已在沪深主板、创业板、科创板、新三板等上市公司的非公开发行(即向特定投资者发行)的再融资项目。新股打新策略则是指基金资产可通过申购新股来参与企业上市IPO,以期新发行的股票在上市后股价大幅上涨来进行获利。

2、量化多头策略

量化多头策略是指通过数量化方法将主观的投资理念或投资思想转化成模型(通过计算机实现)的投资方式,该策略从个股选择、组合构建、交易等环节均以量化模型的结果为决策依据,杜绝主观情绪对投资决策的影响。与传统主观多头相比,量化多头策略程序化、持仓分散化等特征。

(1)量化选股。量化选股策略主要利用量化模型在全股票市场内进行选股和配置,其选股范围并不拘束于某一指数,投资组合也不针对任何指数进行行业类别、市值范围的跟踪。

(2)沪深300指增。沪深300指增指的是与沪深300指数相关的指数增强策略。

(3)中证500指增。中证500指增指的是与中证500指数相关的指数增强策略。

(4)中证1000指增。中证1000指增指的是与中证1000指数相关的指数增强策略。

(5)其他指增。其他指增指与除沪深300、中证500、中证1000指数之外指数相关的指数增强策略。

3、股票多空

股票多空策略指同时持有股票多头头寸和空头头寸的投资策略,通常留有一部分风险敞口,风险敞口的决策依靠基金经理对市场、行业、风格的主观判断或者量化模型结果。该策略股票多头头寸主要通过直接购买股票资产实现,而空头头寸则主要通过在融券、股指期货、个股期权、收益互换、股票ETF或股指ETF期权等股票相关资产或衍生品中上建仓得以实现。

4、股票市场中性

股票市场中性策略是相对价值策略的一种主要形式,利用相关股票资产之间的价格分歧实现收益。与其他策略的区别在于,基金经理在投资过程中一般保持较低的风险头寸,通常保持在±10%(排排网评级标准)之间。股票市场中性策略不进行方向性交易且不预测市场或者证券的涨跌,而是专注于分析不同相关联证券之间的价差变化进行交易,所有其在持仓上同时持有多头和空头,与股票市场的相关度较低。

二、债券策略

债券策略就是以债券为主要配置资产的策略,债券策略产品的收益来源与其他策略相比较为多样,包括债券的票面本息收益、债券交易的资本利得等。债券策略所交易的底层债券主要可分为两类:利率债和信用债。从本质上来说,利率债和信用债的最大区别主要在于其信用风险的不同。

1、纯债策略

纯债策略是指除现金资产外,基金资产全部投资债权类资产的策略,收益来源主要为底层债券的票息收入与债券交易的资本利得。

2、债券增强策略

债券增强策略是指大部分资产投资于债券资产,叠加小部分其他交易品种,如股票、可转债、类固收资产等,在原本纯债收益的基础上增加产品收益来源,以获取较纯债更高的收益。

3、债券复合策略

复合策略是指除了债券策略外,产品仍叠加了其他策略,如股票策略、管理期货策略等等,通常私募产品不对大类资产的仓位进行限制,根据管理人的专业判断对不同策略的权重进行调整。

4、转债交易策略

转债交易策略是指以可转债为主要配置资产的策略。近几年,转债市场大幅扩容、交投十分活跃,转债策略也逐渐受到投资者的关注,下面将本策略进行展开介绍。

三、期货及衍生品策略

期货及衍生品策略主要以期货合约、期权合约及其他衍生品为投资标的。期货合约主要是指在我国期货交易所上市交易的标准化期货合约,包括以大宗商品、金融资产等为标的物的期货合约。期权合约主要是指以大宗商品或者金融资产为标的物的标准化或者非标化期权合约。其他衍生品则包括收益互换、远期合约、利率互换、外汇互换等合约以及其他创新型金融衍生工具。

1、主观CTA

主观CTA策略的投资决策方式为主观研究、主观决策和主观交易。主观CTA策略的研究重点是期货合约的标的物价格的走势和变化,考量的是管理人对基本面或产业链的研究能力。管理人通过对宏观经济周期与政策、产业周期与政策等基本面因素的研究,把握供需关系的变化对商品、金融资产等合约标的物的价格影响,通过做多或者做空期货合约来表达决策的观点,并获取趋势性的收益或者把握套利的机会。

(1)主观趋势。趋势策略是管理人通过基本面的研究,对期货合约标的物的价格形成了看涨或者看跌观点,并通过建立期货的多头头寸或者空头头寸获取这种价格趋势性走势的收益。主观趋势策略包括基于技术分析得出的期货价格趋势将延续(趋势跟踪)或者反转(趋势反转)而采取的交易策略。

(2)主观套利。主观套利策略侧重于依靠投资人的主观判断。投资人通过在两个不同的期货市场中发掘同一种或者本质上相同的证券或商品之间的价差,以有利的价格在一个市场中买进该证券或商品的同时在另一市场中卖出以获取收益;或者利用期货市场存在的不合理价格,同时参与期货与现货市场交易,或者同时进行不同期限、不同(但相近)类别合约交易,以赚取差价的行为的策略。该策略寻找和挖掘现货与期货之间以及期货合约之间的套利机会。常见类型有:期现套利、跨期套利、跨市套利、跨品种套利。

(3)主观多策略。该策略是指既有主观趋势的仓位,也有套利对冲等仓位,投资组合不过分依赖于某一单一子策略。

2、量化CTA

量化CTA策略的投资则主要通过对期货合约的历史交易数据的统计来寻找合约价格变化的规律,预测未来价格的走势,并通过数量化模型给出的信号进行规则性的交易。除了传统的量价类数据之外,越来越多的量化CTA策略也会加入一些基本面的数据和研究。根据量化CTA策略所要捕捉的收益来源不同又可以分为趋势类策略和套利类策略。

(1)量化趋势。通过量化模型预测期货合约价格的某种趋势会延续(或者反转),通过做多或者做空期货合约来获取收益。常见的动量策略就是趋势策略的一种,趋势反转策略也可以归为趋势策略。趋势类策略的收益风险特征会呈现比较明显的上涨、横盘(或者回撤)、再上涨的特点。该策略在方向性波动比较明显、且方向性持续时间较长的环境下会有明显的收益;在没有明显的趋势、波动较小的环境下,由于开平仓的成本等原因,策略会有明显回撤。根据跟踪的趋势周期的不同又可以分为短周期、中周期和长周期趋势。

(2)量化套利。量化套利策略既包含了基于主观套利逻辑的策略,还包括统计套利。统计套利策略可以认为是一种均值回归策略,即相同品种或者受相同因素影响的品种的价格走势应该趋同或者保持一定的规律性,当这种趋同性或者规律性偏离了正常范围之后就出现了套利机会。主要的套利类型包括:期现套利、跨期套利、跨品种套利、跨市场套利。

(3)量化多策略。该策略的包含了量化趋势类策略、套利类策略、高频做市策略、交易型策略等,投资组合不过分依赖于某单一子策略。

3、期权策略

期权策略以期权为主要投资标的且有较为明显的风险敞口暴露,其投资品种包括在交易所上市的场内期权和场外个性化期权品种。期权合约由于有期权的卖方和买方,看涨和看跌的组合,交易策略上比CTA策略更加丰富。

基本的期权交易策略大致可以分为方向性交易策略、波动率交易策略、对冲交易策略等。

4、其他衍生品策略

其他衍生品策略则是指投资除期货、期权合约之外的一些衍生品合约,例如收益互换、远期合约、雪球结构等。

四、多资产策略

多资产策略,顾名思义是投资于多种类型的资产及策略。相较于单一资产或单一策略,多资产策略的优势在于:风险分散;捕捉各类资产上涨机会;资产组合切换灵活。

1、宏观策略

宏观策略是指资产管理人根据对宏观经济周期变动趋势的把握,以及宏观经济趋势对股票、债券、外汇以及商品等大类资产的不同影响判断,从而调配大类资产进行投资。

在此过程中,资产管理人将通过多维度研究、分析方法的结合,包括主观判断或者系统性分析,自上而下或者自下而上,量化或者基本面分析等,并最终将投资决策体现在大类资产类别的多头或空头方向,以及大类资产的占比。

2、复合策略

复合策略是指管理人同时使用两种甚至多种投资策略的组合进行投资,达到降低风险、平稳收益的作用。管理人从子策略角度出发,评估子策略的表现、之间相关性、子策略占比等,使得复合策略获得1+1大于2的效果。

与单一策略相比,复合策略在平滑波动、增强收益、扩大规模方面都有较显著的优势。

3、套利策略

套利策略是指在金融市场利用某些金融产品价格与收益率暂时不一致的机会,在不暴露风险敞口的情况下获得收益。聚焦于两个或多品种之间存在的稳定相关性,利用价差回归的原理做空高估品种,做多低估品种,在降低价格风险的同时获取价差收益。

此处的套利策略并不是单一资产的套利,例如期货或者转债,而是多种资产的套利组合,套利的标的包括不限于债券、外汇、ETF、分级基金等。

五、组合基金

组合基金通过配置不同的基金产品或由不同的基金管理人对基金资产进行管理。组合基金管理人不直接投资于二级市场证券产品,而是以基金产品或基金管理人为目标进行投资,进一步分散投资将投资组合多元化,主要基金资产投资于其他基金份额(一般不低于基金资产的80%)。投资的标的可以是私募基金、公募基金、券商期货的集合理财计划等。

1、FOF

FOF(Fund ofFunds)又称“基金中的基金”,是一种专门投资于其他证券投资基金的基金产品。

与一般的子母基金不同的是,FOF并不直接投资股票或债券,其投资范围主要以其他基金产品为主,通过持有其他证券投资基金而间接持有股票、债券等证券资产。

该子策略主要包括TOT(Trustof Trusts)、TOF(Trustof Funds)和FOHF(Fundof Hedge Funds)等几种类型的产品(考虑不同的发行主体和不同的投向)。

2、MOM

MOM投资模式即管理人的管理人基金(ManagerofMangers)模式,由MOM基金管理人通过长期跟踪、研究基金经理投资过程,挑选长期贯彻自身投资理念、投资风格稳定并取得超额回报的基金经理,以投资子账户委托形式让他们负责投资管理的一种投资模式。

MOM管理人是产品管理人,履行法定的受托职责;子管理人是母管理人的投资顾问,属于基金服务机构,受母管理人委托提供投资建议等基金服务。