导言:国内期货市场日趋成熟,吸引越来越多的投资者参与其中。大部分投资者在做期货投资分析时,照搬股票分析的方法,直接对行情软件上的价格走势进行技术分析,或者直接使用行情软件导出的价格数据进行统计分析,但是其结果往往是不准确的,因为期货的数据是需要经过调整,才能用于研究分析的。

如今国内期货市场日渐成熟,市场上出现了不少表现优秀的CTA策略,同时亦有越来越多的研究人员往这个方向发展。无论是基于统计的研究方法,还是基于技术走势的研究方法,都需要对期货价格进行处理。

与股票、外汇不同,期货的连续价格序列并不能直接获得。期货品种同时存在多个合约在市场上交易,不同合约价格并不相同,市场一般将持仓量最大的合约称为主力合约,并以主力合约价格作为该期货品种的价格。临近交割月时,次主力合约会取代原主力合约成为新的主力合约,两个合约的价格差会导致期货价格序列出现跳空的现象,因此如使用未经处理的价格序列作技术分析或统计套利分析等,都有可能得出错误的结论。

图一 铁矿石主连价格

(图一圈中的部分为价格跳空)

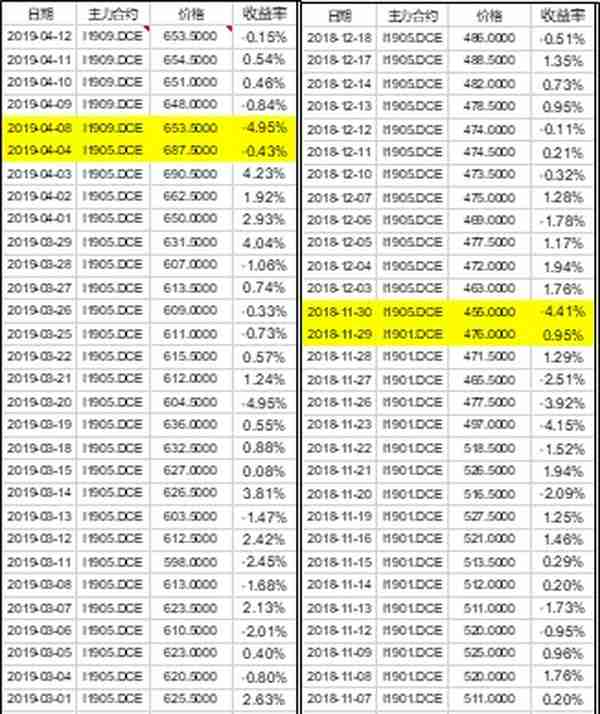

表一 铁矿石未经调整收益率数据

(标黄部分为换合约数据)

所以对期货进行研究分析,首先需要把跳空的问题解决。目前市场上有几种常见的处理期货价格跳空的方法,本文将简述这几种方法的优缺点,并分享情报院一直沿用的数据处理方法。

一、合约加权法

合约加权法,是在每个交易日将品种所有合约按照其流动性进行加权,这里流动性一般用持仓量度量,主力合约的持仓量最大因此权重最高,当交割月逐渐来临,其权重开始慢慢降低,次主力合约的权重逐步增加,直到次主力变为主力占据主导。合约加权价格序列不存在跳空,走势看起来比较平稳,能有效反应期货品种的价格走势, 目前 wind的商品品种指数也采用这种方法编制。

图二 铁矿石指数

(与图一相比,换合约导致的价格跳空被消除了)

合约加权法虽然能解决跳空问题,但是,首先它是一个加权价格,不是一个真实的交易标的的价格,实际交易中不可能同时持有一个品种的所有合约;其次,由于流动性的变化权重也不断变化, 每日做再平衡也不现实,所以这个方法实用性不强。

二、向后/向前价差调整法

向后价差调整法,即保持当前主力合约的价格序列不变,将旧主力合约的价格序列按照缺口幅度调整,缺口等于主力换合约当天2个合约收盘价价差。以铁矿石期货为例,当前主力合约为 I1909,旧主力合约为 I1905,缺口为-34,那么I1905的价格均减去34,而当主力合约为I1905时,其旧主力合约为I1901,假设累计缺口为-55(I1909和I1905的缺口为-34,I1905和I1901的缺口为-21),那么I1901的价格均减55处理,以此类推。

图三 铁矿石向后价差调整后价格

向前价差调整法与向后价差调整法类似,但是向前价差调整法是保持期货品种上市后的第一个主力合约价格不变,将新的主力合约按照缺口幅度调整到旧合约水平。

向后/向前价差调整法虽然解决了期货价格中缺口的问题,计算难度也不大,但是当期货品种处理下跌/上涨的趋势时,调整后的价格会出现负值,而且通过用这个方法调整出来的价格序列计算的收益率与真实收益率有较大差距(下文会提供计算真实收益率的方法,并与价差调整法得出的价格序列所计算的收益率作比较)。

三、按比例调整法

按比例调整法,是在调整换月缺口时使用主力和次主力之间的比值而不是差值进行调整,按照调整的方向,也可以分为向前和向后两种方案。向后比例调整法,保持最新主力合约价格不变,将历史主力价格按照缺口比例调整到当前水平,其中比例为新合约价格除以旧合约价格。以铁矿石为例,当前的主力合约为I1909,而I1909/I1905和I1905/I901的比值分别为0.9509和0.9559,那么I1905的价格乘以0.9509得出新的价格序列,I1901的价格则乘以0.9509和0.9559的积。而向前比例调整法,则是保持期货品种上市后第一个合约价格水平不变,将最新的主力合约价格按照缺口比例进行调整。

图四 铁矿石向后按比例调整后价格

按比例调整法既能解决跳空缺口问题,同时调整后价格序列计算的收益率也比较接近真实收益率,但与真实收益率仍然存在差距,如果使用较长时间的数据计算,收益率的失真度会越来越大。

四、情报院调整法

对于期货换合约导致价格跳空的问题,情报院一直沿用的解决办法是直接计算真实收益率,具体做法是通过wind导出主力合约的月合约代码及主力合约价格和次主力价格来计算真实收益率,然后保持最新主力价格不变,通过真实收益率构造出连续的期货价格序列。其中,真实收益率的计算方法为当最新月合约代码与前一天月合约代码不相等时(即主力合约已更换),最新的真实收益率=(最新主力合约收盘价)/(前一天次主力合约收盘价)-1。

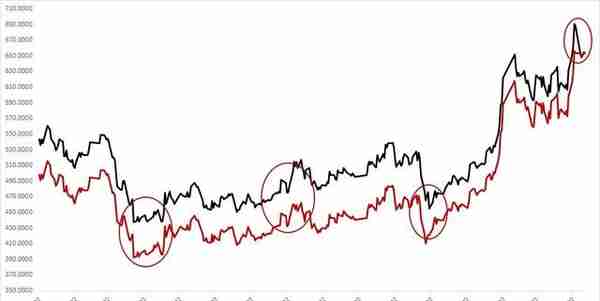

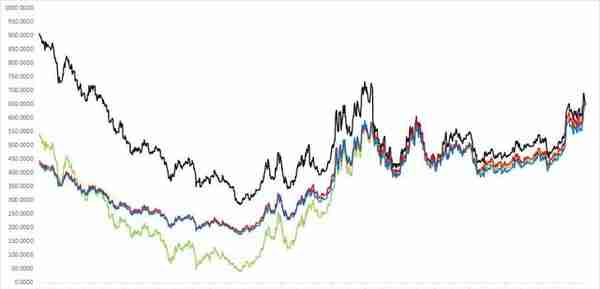

对期货品种进行统计分析中,收益率是分析的基础,需要通过收益率来计算期货品种的波动率、相关性以及季节性等数据,再对这些数据进行分析,所以收益率的真实性对分析结果影响很大。通过图五的净值曲线可以看出,真实收益率的净值曲线(蓝线)与未经调整的净值曲线(黑线)存在一定的差异,而这部分净值的差异,其实就是长期铁矿石价格跳空对收益率的影响。

图五 调整前后铁矿石收益净值曲线

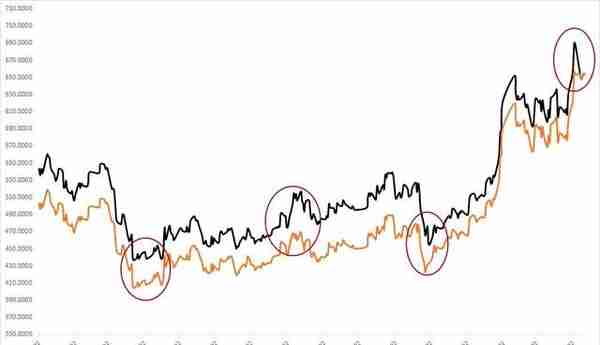

另外,从图五中可以看出价差调整后的净值(绿线)跟比例调整后的净值(红线),跟真实收益净值都存在差异,其中,价差调整后的净值与真实收益净值差异较大,结合图六可以发现,铁矿石价格长期单边走势是导致净值差异大的原因;而按比例调整后的净值跟真实收益净值则比较接近,但仍存在一定的偏差,通过表二数据能更直观的看出来。

表二 铁矿石调整前后收益率及净值

(标黄部分为换合约时的数据)

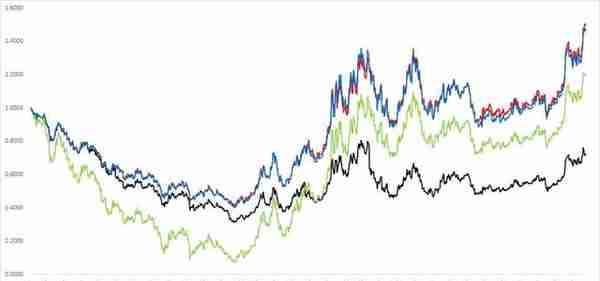

从图六中可以看出,按比例调整后的价格序列与通过真实收益率调整后价格序列走势比较接近,而且相对于未经调整的价格序列及价差调整价格序列来说都更平稳。在长期下跌或上涨趋势中(如铁矿石2014-2016年的一波长时间下跌),市场会预期趋势继续保持,所以缺口一般会比较大,导致价格走势严重失真,因此,通过真实收益率调整后的价格序列,才能真实反映价格的走势。

图六 调整前后铁矿石价格

综上所述,无论基于那种研究方法,使用真实收益率及通过真实收益率调整后的价格序列进行研究,得出的结果会较为准确。

本文写自:扑克圈子投机情报院,转载请联系原作者。