SaaS赛道的风在继续吹。

继去年9月赴港上市成为中国SaaS+第三方虚拟商品及服务第一股之后,日前福禄控股(02101)发布了2020年全年财报,该财报透露出了SaaS及第三方数字产品及服务市场持续的赛道增长潜力。

业绩大涨:福禄网络进入增长快车道

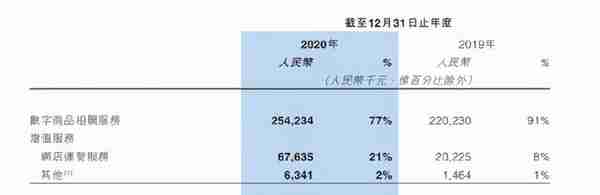

财报显示,福禄网络在2020的GMV达到145.5亿元,营收同比增长35.67%至3.28亿元,年内净利润同比增长49.97%至1.21亿元。其全年收入、净利润增速均高于2020年上半年,透露出其在去年下半年实现了业绩增长的提速。

自2009年创办以来,福禄网络主要是提供文娱、游戏、通信及生活服务相关行业的数字商品及服务,包括会员卡、虚拟货币、虚拟卡、电子代金券、游戏消耗品及流量包等。发展到今天,按商业模式划分,福禄网络的核心业务主要有两大块:1.数字商品相关服务;2.增值服务。

数字商品销售及服务是指福禄控股在平台上帮助上游数字商品提供商销售产品,以抽佣作为收入。增值服务指的是基于SaaS模式向平台参与者提供包括网店运营、线上销售平台搭建、营销、以及IT解决方案等在内的服务。

从福禄控股财报各业务来看,所有板块都呈现同比增长,其中,基于SaaS的增值服务收入占比从8%大幅提升到21%,从中可见SaaS赛道的风口处于持续上行态势,而福禄控股SaaS服务价值在凸显,其估值结构有望向SaaS企业切换。

福禄控股基于SaaS的增值服务收费模式与传统SaaS企业有一定差别,后者一般采取订阅模式,而福禄网络是将SaaS软件的订阅费用先降至零,收入主要通过佣金提成。这也一定程度促使越来越多的客户选择福禄控股的增值服务,带动平台GMV的增长。

其中,文娱、生活服务两大领域的GMV增长明显,增速分别为108.79%、139.59%。

从数字商品服务到SaaS赛道:福禄网络增长背后的逻辑

福禄网络业绩增长背后,有行业风口的因素——当前数字商品及服务已是一个新型的风口,而福禄控股坐拥赛道优势。

2020年,一场突如其来的疫情,大众娱乐消费渠道由线下转为线上,数字会员等虚拟商品及服务迎来爆发式增长。

根据弗若斯特沙利文报告数据显示,中国是全球最大及增长最快的数字商品及服务市场,复合年增速高达14.9%。未来几年,中国的数字商品及服务市场仍将继续扩张,至2024年,市场规模将达到2.1万亿元。

福禄网络作为中国第三方文娱商品、游戏商品及服务提供商,是这个细分领域市场GMV占比(11.8%)最高的公司,也因此收获高速成长的赛道红利。

目前,第三方市场的发展与数字商品行业的快速增长成正相关,尤其是文娱、生活服务领域的快速增长,带动了福禄网络的品类扩展。比如说福禄控股来自文娱板块增长源于拓展了新的热门品类,目前合作伙伴包括腾讯视频、爱奇艺、百度网盘、喜马拉雅、网易云音乐等。

生活服务板块是福禄控股2020年的一大亮点,该板块的收入同比增长929%。这一方面是因为生活服务领域快速发展,另一方面福禄也拓展了大量生活服务的品类合作伙伴,如饿了么、美团、奈雪的茶、KEEP、薄荷健康等。

从底层来看,福禄网络之所以能乘风口而上,是因为它的底层平台模式解决了行业上下游供应商的痛点,成为行业内不可或缺的公司。

在虚拟商品及服务行业,上游内容商、下游渠道商十分分散,面临着各自的痛点。上游的虚拟商品提供商希望更高效率、更短时间去覆盖更多的用户,但却因为下游货源分散导致下游渠道商对接难度更大,而且内容也很难满足市场要求。

福禄网络建立了数字商品行业的底层PaaS技术服务平台(福禄开放平台),基于SaaS的 “聚合+服务”模式,将数字商品提供商及数字商品消费场景同时引入平台,向平台参与者提供“一站式”的数字商品相关服务及增值服务,如数字商品销售、电商店铺代运营、权益商城搭建、用户运营、营销及IT解决方案等,同时也为上下游渠道商提供大量标准化的SaaS产品。

去年福禄开始加快开放平台新SaaS应用的上线速度,并发力B端的SaaS服务。福禄网络新增了11个SaaS应用,其中2020年8月上线的社交电商应用“推客”增长迅速,已经发展了10951 户推客等。

通过SAAS平台为支撑,它在上游的内容端、下游的渠道端形成正向循环,解决了双方的痛点,随着客户累积,SAAS平台的双边规模效应也让其收获了在线视频、知识付费、生活服务等数字化消费的市场红利,逐渐建立起竞争壁垒,强化了其在行业对接上下游的 “桥梁”作用与不可或缺的价值。

因此,从年报来看,福禄控股2020年度业绩增长依托SaaS服务的推动,SaaS服务正在成为其核心增长引擎之一。

业绩增长的背后,也源于福禄网络将“一纵一横”战略持续推进。

在“纵向”上,福禄网络扩张上游品类,拓展下游渠道覆盖,以加速其业务在行业中持续渗透。据财报显示,截止2020年12月31日,福禄网络平台上的数字商品提供商为1074家,同比增长62.2%,消费场景(下游渠道商)为1876个,同比增长39.4%。

而在“横向”上,深度挖掘单个用户的价值,为B、C端用户提供更多SaaS服务应用。在B端,通过商品+渠道+服务的开放平台模式触及多个领域;在C端,以游戏服务为核心挖掘游戏陪玩、交易、云游戏等领域,同时不断扩充品类,向通信、生活服务等其他领域扩张,下游增加更多的消费场景,带动净利润率不断提升。

切入NFT市场,会否成为福禄网络2021年的新引擎?

在财报会议上,福禄网络提到了NFT的市场布局。

笔者看来,作为一家TMT公司,福禄控股通过SaaS技术连接数字商品提供商、消费场景和消费者,与NFT市场特征是契合的。

从过去 Twitter 创始人拍卖第一条推文再到近日数字版彩虹猫的形象以近60万美元的价格成交,目前NFT的概念在国内热度持续高涨。

NFT即 “非同质化代币”,它可以被理解为一段独一无二的代码,被用来证明某个数字资产的所有权。

数据显示,自2017年诞生以来,基于以太坊区块链的NFT资产交易金额总计约4亿美元,其中50%的交易集中发生在2021年2月。

国内现时已经有很多网站支持 NFT 交易。从国内发展方向来看,NFT市场应用方向集中在潮玩平台与游戏领域,目前国内也已经出现了可供个人游戏玩家进行道具交易的游戏平台。

福禄网络日前在业绩会上向投资者透露,福禄网络将利用其在数字交易平台优势与潜力,拓展到NFT领域的产品布局。

从市场需求来看,游戏道具这种数字商品买卖的需求很大,许多游戏商都是通过出售数字的游戏道具来赚钱的。NFT模式有望改变游戏行业的玩法,游戏玩家有望通过平台出售各种商品,收获游戏行业发展的红利。

因为游戏道具一旦具备区块链属性,用户就可以在游戏中换取、出售各种数字商品、道具等。随着NFT在游戏领域的发展,交易平台可以获得更高话语权。

因此,区块链+数字商品可以实现游戏道具等数字产品、数字资产在平台上更好的流转和交换,游戏玩家会因为赚取收益需求而导致该市场大幅增长,而基于NFT的游戏平台也将因此迎来新一轮红利。

福禄控股作为国内最大的第三方数字商品及服务提供商,也是国内第三方文娱商品、游戏商品及服务提供商,一直在为腾讯、网易、盛大等行业游戏巨头销售数字商品,与NFT技术与应用方向的关联度与契合度都非常高。

而福禄通过多年的技术研发及经验积累,在数字商品的高效流通、风险控制、数据分析等领域的优势可以完整平移到NFT领域的形成交易平台生态。

从这个角度来看,未来福禄网络基于NFT的应用推进,结合其自身在数字商品服务以及SaaS平台的布局,各业务或能形成协同优势,有望带动收益的加速增长,成就一大新兴的增长引擎。

马太效应之下:福禄网络估值有待被修复

因此,从saas业务潜力以及NFT市场的发展机会来看,福禄网络有望形成多个增长引擎,其估值也有待被进一步修复。

截至3月25日收盘,福禄控股的市值为34亿港元,在美国SaaS板块中PS估值法中,最低也是10倍。国内市场包括金蝶国际、有赞、明源云的PS估值均在20倍以上。

随着福禄网络SaaS业务比例提升,其估值水平或向SAAS服务行业的估值水平靠拢,上行潜力非常大。

因为互联网有其本身的规模效应,福禄网络作为的当前细分领域的行业龙头,已逐步建立起庞大的分销网络,在互联网行业的热门数字商品,福禄几乎签约了其中的90%。这种建立起的先发优势与规模效应很可能使其分享未来数字产品服务行业持续发展的红利,形成强者愈强的马太效应。

福禄网络的增长飞轮也肉眼可见。目前它已建立了1876个下游渠道,触及的去重用户已达4.6亿人,海量用户数据价值吸引了更多渠道商加入平台,消费者越多,供应商也更愿意支付更高的佣金,上游品类的丰富度及下游流量端口的覆盖程度不断提升,反过来推动用户持续增长——渠道商数量与用户形成相互推进的正向循环,形成 “飞轮效应” 。

而随着平台规模的不断扩大,规模效应使公司毛利率维持在较高水平。2020年,福禄控股的毛利率达到79.33%,而公司管理效能的优化又降低了运营成本,2020年的净利润同比增长49.97%。

从市场竞争趋势来看,国内外巨头都在关注并持续看多SaaS赛道,当下第三方数字权益商品和服务市场也在告别价格战,转向技术和运营服务,这意味着福禄网络迎来了市场利好,有望从行业的发展中持续受益。

此外,福禄计划2021年加大SaaS业务方面的资金投入和人才布局,伴随其未来在NFT市场领域的布局,其市场空间进一步推高。

在数字商品和服务高增长的行业中,作为为文娱和游戏行业产业链提供服务和支撑的公司,其价值在不断凸显。

尤其是伴随着NFT风口的兴起以及福禄控股“一纵一横”战略布局持续推进,福禄网络整体各业务板块有望进一步升级并拓宽边界,当前还远看不到天花板,其估值会进一步提升。

作者:王新喜 TMT资深评论人 本文未经许可谢绝转载 我的微信公众号:热点微评(redianweiping)