(报告出品方/分析师:天风证券 孙潇雅 唐婕)

1. 引言 为什么当前时间点关注普利特?

1)海四达并表,储能进入加速发展和收获期,通信储能斩获中移动、中铁塔和印度 Exicom 等客户;家储进入大秦、沃太供应链;而大储则等待更多产能释放。

2)传统业务安全边际已现,盈利见底+下游客户从传统车转向电动车,且有望跟着一级客户提升在电动车的市占率;

3)LCP 业务则贡献了未来增长的期权。随着海四达通信储能中标、海外家储业务拿到重大合同订单、普利特传统业务营收及利润在三季度出现拐点,公司正慢慢证明自身的实力。

2. 收购海四达,家储、大储打开成长空间

2.1. 电动工具:进入一线电动工具企业,产品品类丰富

收购海四达,快速切入成长性高的储能电池赛道。

普利特在 2022 年 4 月非公开发行股票募集资金不超过 22 亿元用于收购海四达 79.8%股权、年产 12Gwh 方形锂离子电池一期项目(6Gwh)、年产 2Gwh 高比能高安全动力锂电池及电源系统二期项目。

通过此次重组,上市公司将新增锂离子电池业务,快速切入储能、小动力锂电池等优质赛道。

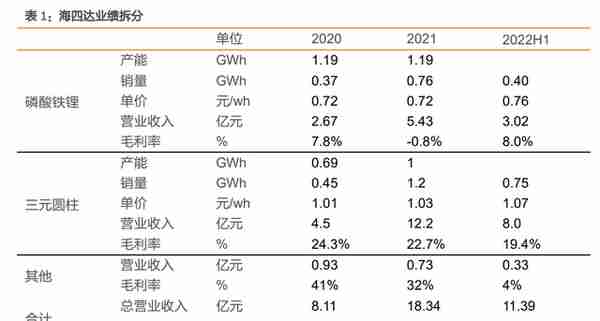

从海四达营收结构看,主要产品分为磷酸铁锂电池和三元圆柱电池。

2022 年上半年,海四达营业收入 11.4 亿元,其中磷酸铁锂电池营业收入 3.02 亿元,占比 27%;三元圆柱电池营收 8 亿元,营收占比 71%。

2022 年上半年三元圆柱电池为公司最主要营收来源,销量为 0.75GWh,单价约 1.07 元/wh,毛利率为 19.4%,主要应用领域为电动工具;磷酸铁锂电池销量 0.4GWh,单价 0.76 元/wh,毛利率为 8%,主要下游为通信储能。

三元圆柱电池主要用于电动工具、家用电器等,海四达客户结构优异。

电动工具领域,海四达与国内外知名电动工具厂商建立合作关系,国内客户有:南京泉峰、TTI、浙江明磊、有维科技、宝时得等,海外客户方面,生产线通过了史丹利百得、博世的严格审核。家用电器领域,海四达客户有美的、科沃斯等。

目前海四达前五大客户多数为电动工具客户,2022 年 1-6 月,前五大客户分别为 TTI、南京泉峰、浙江明磊、有维科技、沃太能源,营收分别为 2.3、1.5、0.95、0.75、0.52 亿元,占比分别为 19.6%、12.6%、8.2%、6.5%、4.5%,前五家共计营收占比 51.4%。与 2021 年相比,2022 上半年 TTI、南京泉峰、浙江明磊在收入占比提升,2021 年 TTI 收入金额为 1.4 亿元,2022 年上半年已实现 2.3 亿元收入。

产品品类多样,有 4Ah 大容量储备。

公司三元圆柱产品用于电动工具、园林工具等,海四 达产品系列齐全,从官网列出产品型号看,标称电压覆盖 10.8V-18V,标称容量覆盖 1.5Ah-4Ah,最大持续放电电流 10C。

海四达 2021 年电动工具出货 1.2GWh,全球市占率 约 7%,位列第六,国内企业中排名仅次于江苏天鹏、亿纬锂能、长虹三杰。

2021 年,电动工具 1.5ah、2ah 产品比例逐步下降,2.5ah、3ah、4ah 产品比例逐步提升,海四达具备大容量 4.0ah 产品生产能力,有望随产品结构升级保持竞争力。

2.2. 通信储能:客户集中度高但规模量大,利润率有望不断提升

磷酸铁锂电池下游主要在通信储能,下游客户为大型通信运营商。海四达主要客户为中国移动、中国联通、中国铁塔等,印度 Exicom 也为公司重要客户。公司多次在大型通信运营商招标取得较高份额。

✓ 中国铁塔:在 2022 年 7 月发布的中国铁塔 2022-2023 年备电磷酸铁锂电池集采中,需求规模共 4GWh,电池组中标金额 35.2 亿元,其中海四达中标 720MWh,中标份额 18%,电池组报价 0.84 元/Wh。

✓ 中国移动:2021 年 7 月中国移动发布 2021-2022 年通信用磷酸铁锂电池产品集中采购候选人名单,需求量 2.95GWh,其中海四达中标 184MWh,单价 0.74 元/Wh。

✓ 印度 Exicom:Exicom 于 1994 年成立于印度,主要业务围绕电信、储能、充电设施 等。海四达主要为其提供磷酸铁锂电池,用于通信基站储能。2021 年 Exicom 为公司第二大客户,营收 1.87 亿元,营收占比 10.1%。

通信下游客户集中度高,但规模大、提升运营效率,利润率有望不断提升。

通信储能下游客户以大型通信运营商为主,客户集中度高,电池供应商议价能力相对较低。但从实际招标价格来看,中标价格并没有逐年下降,且利润率有提升空间。

✓ 通信储能中标价:2020 年 5 月,海四达中标中国移动 2020 年通信用磷酸铁锂采购项目(1.95GWh),中标价 0.68 元/Wh;2021 年 7 月,海四达中标中国移动 2021-2022 年通信用磷酸铁锂电池项目(2.95GWh),中标价 0.74 元/Wh;2022 年 7 月,海四达中标中国铁塔 2022-2023 年备电磷酸铁锂项目(4GWh),中标价 0.84 元/Wh。

✓ 利润率:海四达 2022 年以前磷酸铁锂电池主要用于通信储能,磷酸铁锂电池 2019、2020、、2021、2022H1 毛利率分别为 16.9%、7.8%、-0.76%、8%。

2021 年毛利率为负,主要系受疫情影响,2020 年对 Exicom 部分产品未发货,2021 年初恢复供货,出于防止库存积压、维护客户关系等因素,售价有所降低,且受到材料价格大幅上涨的影响。

虽然通信储能(磷酸铁锂电池)毛利率低于三元圆柱,但单个客户规模量大,我们预计费用率或低于家储、大储等下游。海四达整体净利率 2022H1 达 6.1%,后续规模效应+管理、运营能力提升,净利率有望不断改善。

2.3. 绑定优质客户,进入家储、大储领域

目前海四达官网储能产品主要为家用储能、工商业储能。

以家用储能 EB35 为例,标称容量 3.5kwh,额定电压 51.2V,净重 65kg,设计寿命大于 15 年。产品 EB 70、EB140 分别将单个模块扩展成 2 个、4 个,标称容量分别为 7kwh、14kwh,满足更大容量家储产品。

工商业储能产品电池模块为 M48100,单个电压 51.2V,额定容量 100Ah,设计循环寿命 1 万次。

电池模块可组合为不同产品,如 HBS750,额定电压 768V,标称容量 76.8kwh;HBS 1500,标称容量 153.6kwh。

海四达与优质储能系统客户紧密合作,并拿下重要长单。

公司重要客户有大秦、沃太能源等。

1)大秦:今年 9 月公告储能业务重大合同,签订海外家庭储能项目,采购内容为约 78MWh 方形磷酸铁锂模组,该项目计划 2022 年 9 月-12 月执行完毕。

2)沃太:2022 年 1-6 月,海四达第五大客户为沃太能源,收入 5170 万,营收占比 4.5%。大秦、沃太之外,其他客户公司也在做验证。

产品结构变化,利润率有望改善。

家庭储能终端市场主要在欧洲、美国、澳大利亚等地区。

沃太在全球家储市场已有一定知名度,根据 IHS Markit,2020 年全球家庭储能出货量约 4.5GWh,沃太占全球约 15%市场份额,排名第五。

即使在品牌要求较高的德国,2020 年沃太在德国家储市场占 4%市场份额,排名第七。随着海外家庭储能占比提升,且海四达客户品牌力较强,海四达自身的家储电池利润率也有望改善。

产能迅速扩张,抓住家储、大储机遇。

从产能规划看,公司扩产速度较快。三元圆柱电池方面,2022 年 8 月有 2GWh 产能,公司预计 2022 年底新增 1GWh。

方形磷酸铁锂储能扩产进度远远快于三元圆柱,公司现有方形磷酸铁锂 1.3GWh,此外公司在 2022 年 4 月公告拟定增 22 亿元用于收购海四达 79.8%股权、年产 12GWh 方形锂离子电池一期项目(年产 6GWh)、年产 2GWh 高比能高安全动力锂电池及电源系统二期项目。其中 6GWh 方形锂电预计在 2023 年四季度投产,主要用于家用储能、工商业储能、集装箱储能。到 2023 年末,公司预计有 7.3GWh 方形铁锂产能,抓住储能行业风口。

3. 传统业务:从传统车切入新能源汽车,新赛道量价齐升

3.1. 改性塑料行业延展性强、集中度低,市占率提升有较大空间

改性塑料在塑料基础上加工改性,整体性能优于塑料。

塑料有质量轻、强度高、绝缘、耐磨等优势,但存在耐热性差、热膨胀系数大、耐低温等缺点,因此一些对材料性能要求高的使用场景中,需要对塑料进行改性处理。

塑料改性指在通用塑料、工程塑料、特种塑料的基础上,添加合适的助剂、填料或其它成分,经过填充、增韧等手段加工改性,改性塑料在阻燃性、强度、抗冲击性、耐老化等方面性能优于塑料。

改性塑料下游延展性强,应用于家电、汽车、电子等领域。

在汽车、电子电气、通讯等使用场景复杂、改性要求较高的领域,多数常规塑料无法直接用于制造产品,改性塑料得到广泛应用:

✓ 家电:各类家电结构件、功能件、有特殊外观/功能要求的部件,以及与人体、食品或发热期间接触的部件中,对材料机械性能、阻燃、无毒无味等特性要求高。例如洗衣机滚筒、电视机壳体、厨房电器内外组件等。

✓ 汽车:汽车外饰件需长期在日晒雨淋等条件下使用,内饰件对气味要求严苛,动力总成部件工作环境温度高,因此对材料耐热、耐候、机械性能、低散发等特性要求严格。例如汽车保险杠、门板、发动机功能件等需要用改性塑料。

✓ 电子电气:材料通常需长期与电子器件或各类化学品等接触,要求材料具备良好的阻燃、耐热、耐化学品和尺寸稳定性。改性塑料用于电控盒、连接器、电机线圈骨架等。

塑料改性化率提升,改性塑料有望保持双位数增长。

我国改性塑料发展始于 20 世纪 90 年 代,伴随“以塑代钢”、“以塑代木”推进,改性设备及技术成熟,工业体系完善,改性塑 料产量保持较快增速。

2011-2020 年,中国改性塑料产量从 780 万吨提升到 2250 万吨,年均复合增速 12%。虽然塑料下游应用领域广泛,整体行业难以有较快增速,但全球塑料改性化率在不断提升,从 2011 年为 42.9%提升至 2018 年 47.8%,因此改性塑料行业增速快于塑料行业增速。随着改性塑料在新领域加速渗透(如新能源汽车),改性塑料行业产销量有望保持双位数增长。

改性塑料行业集中度较低,普利特提升空间较大。

海外改性塑料企业主要有巴斯夫、陶氏、沙特基础工业公司。巴斯夫是德国一家大型化工企业,全球超过 360 个工厂或生产基地,在汽车用改性塑料领域有较强的竞争力,2019 年全球市占率约 12.3%。

国内改性塑料企业有金发科技、会通股份等,2021 年国内改性塑料产量 2193 万吨,金发、国恩、会通、道恩、南京聚龙、普利特改性塑料产量分别为 183、34、40、28、12、34 万吨,市占率分别为 8.33%、1.55%、1.84%、1.27%、0.57%、1.57%。集中度较低,普利特市占率提升有较大空间。

3.2. 从传统车到新能源汽车,改性塑料量利齐升

改性塑料密度低、强度高,在汽车内饰、外饰、动力总成等各方面广泛应用。改性塑料具有轻质、节能、环保等特点。1kg 塑料可以替代 2-3kg 钢或更重的材料,而汽车自重每下降 10%,油耗可以降低 6%-8%。因此增加塑料使用量可降低整车成本、重量,并达到节能效果。改性塑料可用于汽车内饰、外饰、电子电气、动力总工程等多种零部件中。

改性塑料为汽车轻量化提供较大空间,中国乘用车改性塑料使用率低于欧美国家平均水平。 在现代汽车主要材料构成中,钢材占比 55%~60%,为轻量化材料替代提供较大空间。

当前改性塑料使用量最高的是德系车,使用率达 25%,单车用量 340~410 千克。欧美国家 平均使用率达 19%,单车用量 250~310 千克。我国乘用车的改性塑料使用率只有 13%,用量约为 160 千克,远远低于欧美国家,仍有很大的提升空间。

改性塑料密度较低,有助于新能源汽车轻量化,提高动力性能。

从传统车到新能源汽车,新能源汽车需要增加电池、电机和电控系统,相比传统车增重 5%-25%之间。基于行业内新能源车型数据,整车重量减少 10%,动力性可提高 6%左右。因此我们认为相比传统车,新能源汽车对改性塑料的应用更为迫切,且单车使用改性塑料数量预计超过传统车,整车 ASP 提高,且质量要求更高。

客户为国内外一线车企,突破重点客户后份额有望不断提升。

公司为国内外多家汽车制造商提供服务,包括宝马、奔驰、大众、通用、福特、克莱斯勒、长城、吉利、比亚迪、长安、奇瑞等,公司突破重点客户后份额有望不断提升。与改性塑料其它公司相比,普利特更聚焦汽车领域,2019-2021 年汽车占营收比例达到 85.6%、82%、84.6%,而其它企业南京聚龙营收占比在 50-60%,会通股份营收占比在 20-25%。

3.3. 2022Q3 出现盈利拐点,普利特盈利能力强于同类企业

上游大宗产品价格波动大,下游定制化导致改性塑料盈利波动较大。

改性塑料上游为石油化工行业,上游原材料为 PP、ABS 等石油基树脂和助剂,属于大宗商品,有着成熟的交易机制和价格体系。而下游主要为汽车、家电等,由于不同客户、不同场景塑料需求不同,产品偏定制化,价格缺乏统一交易的市场。

因此采购端价格波动传导到下游有一定滞后,因此短时间内造成改性塑料毛利率波动较大。

三季度出现盈利拐点,预计产品结构调整提升利润率。

从毛利率、净利率水平看,2019-2021 年普利特相对其它改性塑料同行企业没有明显优势。以 2021 年毛利率为例,普利特为 10.8%,金发科技、国恩股份、会通股份分别为 16.6%、14.8%、9.4%。

今年三季度,普利特毛利率 16.4%,金发、国恩、会通毛利率分别为 14.7%、9.5%、10.2%;普利特净利率为 5.9%,金发、国恩、会通净利率分别为 4%、4%、0.9%。

扣除海四达后传统业务净利率约 5%,仍高于同行,我们认为原因系产品结构变化,新能源汽车产品占比提升使得整体利润率相对改性塑料其他同行优势更加明显。

3.4. LCP 材料:电子新材料,未来成长期权

LCP 为公司的电子新材料产品。产品主要为 LCP 树脂材料、LCP 薄膜材料和 LCP 纤维材 料,可广泛应用于高频高速高通量通讯、电子、军工、航空航天等领域。

国内市场来看主要竞争对手是金发科技、沃特股份;国际市场主要竞争对手有塞拉尼斯、日本宝理、住友化学、日本村田、日本可乐丽等。改性塑料上下游一体化拉通,提升利润率水平。

普利特充分掌握从 LCP 树脂合成到 LCP 改性、LCP薄膜和LCP纤维的生产制造全流程,并覆盖到相关产品,如挠性覆铜板(FCCL)、印制电路板 (PCB)、柔性电路板(FPC)等产业链的应用。向上下游延申使得公司利润率进一步提升。

应用于高端通信材料,未来成长期权。

公司高度重视电子新材料行业,尤其在 5G 通信技术背景下高端通信材料的发展机遇,布局 LCP 材料全产业链以及特种聚合物。

LCP 主要用于 5G 高频高速通信材料、电子连接器、以及其他特殊结构件等。

公司 LCP 产品可分为 LCP 纤维、LCP 薄膜、LCP 材料,LCP 纤维具有高比强度、耐高低温特性,可用于线缆;LCP 薄膜具有低介电常数、低介电损耗特性,可应用于 5G 天线、耳机震膜;LCP 材料耐气候性、耐辐射性良好,具有优异的阻燃性,可用于各种高速连接器。公司紧抓 5G、AI 等新市场,未来有望向更多领域延展。

4. 盈利预测与估值

4.1. 盈利预测:

预计 2022-2024 年营收 64.2、125.1、172.6 亿元,同增 32%、95%、38%;归母净利 3.1、8、11.6 亿元,同增1203%、160%、44%普利特业务主要分为海四达(三元小圆柱、磷酸铁锂电池)、传统业务(汽车、LCP)。其中海四达在 2022 年 9 月开始并表。

我们将公司业绩拆分如下:

海四达:

1)三元小圆柱:我们预计 2022-2024 年出货 2、3、3GWh,对应数量 2.4、3.6、3.6 亿 颗。假设 2022-2024 年单颗收入分别为 8.7、7.8、7 元/颗,2023、2024 年同降 10%、10%。三元小圆柱主要下游为电动工具,若下游需求不景气价格可能出现下降。预计 2022-2024 年营收 18.5、24.9、22.5 亿元。

2)磷酸铁锂:分为通信储能、家储&大储。

✓ 其中通信储能:我们预计 2022-2024 年出货 0.8、1.5、2.5GWh;单价分别为 0.76、0.91、0.82 元/wh,同增 6%、 20%、-10%,2023 年主要考虑中国铁塔中标价格 0.84 元/wh,高于 2020-2021 年移动中标价格,且碳酸锂价格或进一步推升电池价格,后续中标价有望提升,而 2024 年价格或因碳酸锂价格下降回落;预计 2022-2024 年营收分别为 6.1、13.7、20.5 亿元。

✓ 其中家储&大储:我们预计 2022-2024 年出货 0.2、2、5.5GWh;单价分别为 0.85、1.02、0.92 元/wh,2023 年增长 20%,2024 年减少 10%,2023 年单价提升主要考虑碳酸锂涨价且储能电池较为紧缺,因此我们预计 2023 年均价有较大幅度提升,2024 年供需情况或缓解电池价格下降。

预计 2022-2024 年营收分别为 1.7、20.4、50.5 亿 元。考虑公司还有部分软包等其他业务,我们预计海四达 2022-2024 年营收 27.3、60.1、94.6 亿元;净利率 8%、8.3%、8.5%,净利润 2.2、5、8 亿元。

考虑股权比例,我们预计 2022-2024 年海四达并表利润 0.88、4.3、7 亿元。

传统业务:主要分为汽车业务、LCP 材料。

1)汽车业务:我们预计 2022-2024 年营收分别为 52.9、63.5、76.2 亿元,净利率分别为 3.2%、4.9%、5.1%,净利润分别为 1.7、3.1、3.9 亿元。净利率逐年提升,原因为新能源车业务占比预计提升,盈利能力更好,且规模效应带来整体利润率不断提升。

2)LCP:我们预计 2022-2024 年营收分别为 1.25、1.5、1.8 亿元,净利率分别为 16%、28%、28%,净利润分别为 0.2、0.4、0.5 亿元。LCP 业务我们预计有较高净利率,对比巴斯夫材料板块(包括异氰酸酯、聚酰胺和无机基础产品,以及塑料和塑料加工产品),2021 年税息折旧及摊销前利润率达到 21%,普利特向上游布局且成本控制能力出色,随着产品品类高端化我们预计 LCP 材料有望取得较高利润率。

考虑海四达及传统业务部分,我们预计普利特 2022-2024 年营业收入分别为 64.2、125.1、 172.6 亿元,同增 32%、95%、38%。归母净利 3.1、8、11.6 亿元,同增 1203%、160%、 44%。

4.2. 海四达部分 2023 年 PE 35X,传统业务部分 2023 年 PE 25X。

海四达储能业务为公司最大看点,公司在行业快速增长时期快速扩产,绑定优质客户,从通信储能进入家储、大储领域,实现快速增长。传统业务主要为汽车业务,公司不断开拓新能源汽车客户,增速明显。由于储能、新能源汽车行业属性不同,因此我们采取分部估值。

✓ 海四达:我们预计 2022-2024 年营收 27.3、60.1、94.6 亿元,净利润 2.2、5、8 亿元,并表利润 0.88、4.3、7 亿元。由于海四达大部分利润来自储能,因此对标储能企业派能科技、鹏辉能源、德业股份,2023 年 PE 分别为 22、28、43X,考虑海四达 2022-2024 年并表归母净利,以及同类型公司估值水平,给予 2023 年 PE 35X,对应市值 150.5 亿元。

✓ 传统业务:汽车业务参考新能源车汽零企业拓普集团、三花智控,2023 年 PE 分别为 33、29X,由于拓普、三花为细分领域龙头,享有一定估值溢价,因此给予普利特传统业务 2023 年 PE 25X,对应市值 87.5 亿元。

综合看,我们认为普利特合理市值 238 亿元,对应 2023 年 PE 30X,对应股价 23.5 元。

5. 风险提示

行业竞争加剧:进入储能电池领域的企业越来越多,可能出现产品同质化现象,加剧行业竞争。

原材料价格大幅上涨:若电芯价格进一步提升,材料成本大幅提高,如不能向下游顺利传 导,对公司产品盈利造成影响。

扩产进度不及预期:公司目前磷酸铁锂产能较小,需要以扩产来支撑业绩增长。若扩产进度不及预期,产能不能如期释放,会影响公司业绩。

新客户开拓不及预期:公司下游客户相对分散,若新客户开拓不顺利,影响公司产品规模及业绩增长。

——————————————————

报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

精选报告来自【远瞻智库】远瞻智库-为三亿人打造的有用知识平台|报告下载|战略报告|管理报告|行业报告|精选报告|论文参考资料|远瞻智库