大家好!这节课我们一起学习量化对冲基金,学完本节课程,您将了解什么是量化对冲基金,具有怎样的风险收益特征,适合什么样的市场环境,以及量化对冲基金市场概况和优秀的相关产品。

一、什么是量化对冲基金?

“量化对冲”是“量化”和“对冲”两个概念的结合。

“量化”是一种手段,指借助计算机,从大量历史数据中分析和寻找出能够大概率取得超额收益的策略,然后严格按照这些策略所构建的模型来指导投资。

“对冲”是一种投资方法,指通过使用衍生品或融券等做空手段(目前我国公募对冲只能采用股指期货对冲的方式),“抵消”或降低投资组合的系统性风险(即市场β),只保留组合的超额收益(即α)。使得投资组合无论在市场上涨或下跌时均有机会获取正收益,代价是牛市也不能赚很多,即对冲基金追求的是绝对收益而非相对收益。

二、量化对冲基金的风险收益特征

量化对冲基金以绝对收益为目标,具有抵抗极端市场环境的优势。比如,2018年股市大跌,万得全A下跌超28%,而公募量化对冲基金平均来看仅微跌0.25%。2016年也是一样的情况,股市大跌但量化对冲基金微跌。

另外,量化对冲基金与其他资产类别,比如债券,也具有较低的相关性,收益上表现为涨跌不同步。

表中展示了2015年到2021年,每一个完整年度,各类型资产的收益情况。可以看到量化对冲基金能有效穿越牛熊市场,赚的不多,亏的也不多,大部分年份能实现正向的绝对收益。

波动和回撤方面,截至到2022年4月20日,量化对冲基金近3年平均年化波动率是3.87%,略高于债市的1.6%,但远低于股市的18.43%。近3年平均最大回撤6.79%,也是略高于债券市场整体风险,但低于股市风险。也就是说,量化对冲基金的波动和回撤都比较小,避险功能明显。

所以,量化对冲基金非常适合中低风险的投资者,也适合加入大多数投资者的组合中,帮助组合进一步分散风险。

三、量化对冲基金适合的市场环境

1.量化对冲产品在熊市和震荡市更有相对优势

原则上,由于量化对冲基金追求绝对收益,在买的时候无需择时。但在不同市场环境下,买入这类基金的性价比不同。

我们可以通过两只代表产品在不同行情下的表现去看。

先看嘉实绝对收益策略基金,它2013年底就成立了,属于比较早期的量化对冲基金,经历过多轮牛熊和多次风格转换的过程,是很好的观察标的。

具体来看,2013年底到2021年底,嘉实绝对收益策略基金经历了两次牛市,一次熊市和三次震荡市。牛市行情下,嘉实绝对收益策略都是赚钱的,但跑不赢股票指数。其实这也很好理解,市场上涨时没必要对冲,但量化对冲产品这么做了,对冲这部分就亏钱了。

熊市大家都亏钱,但明显嘉实绝对收益策略亏得少很多。震荡行情下,与沪深300指数相比,嘉实绝对收益三局两败,当然了,沪深300也没好到哪里去,大多时候是亏损的。

如果把波动率考虑进来再看嘉实败掉的两局,结论就不同了。其中一段比较特殊,即2016年-2018年,在这个期间,本来就是以沪深300指数为代表的白马股涨的好,所以单独看沪深300指数的表现,反而应该是牛市。另一段是2021年9月至年底的调整中,嘉实绝对收益比沪深300指数跌的多,但整体差异不大,一个 -1.52%,一个 -0.74%,然而沪深300指数的波动明显大多了。所以,震荡市中还是量化对冲产品的性价比更高。

再看另一个产品,华宝量化对冲混合,也是一样的结论。即,量化对冲产品在熊市和震荡市更有优势。

2.适度分化且强势风格或个股持续时间长的市场,有利于对冲基金

对冲基金的主要的收益来源在于所选个股的超额收益。当市场风格或者个股收益分化程度较高的时候,基金管理人更容易选出具有超额收益的个股,从而提高投资组合的收益。反之,如果市场中的股票同质化严重,极端点的假设是,所有个股同涨同跌,那就没办法构建出一个具有超额收益的多头组合。

不过,也不是说市场分化程度越高越好,毕竟基金管理人选出具有超额收益的个股没那么容易,一不小心选错了,反而更糟。而且,我们的量化对冲产品大多不是完全对冲的中性产品,而是带有一小部分多头敞口的。举例来说就是,你买了1000万的股票,但你只对冲掉其中800万的市场风险,那就有200万的风险敞口。如果市场整体不好,或者市场变化太快,费劲选出来的个股才涨了一下就跌了,都会影响量化对冲基金最终的收益。

所以,比较好的是市场适度分化,且强势风格或者个股持续时间较长,这种有利于量化对冲基金充分获取超额收益。

3.散户参与度高,市场交易活跃,有利于量化对冲基金

一般而言,市场成交量越大,个人投资者参与度越高,个股就越容易出现定价错误的情况,量化模型就更容易捕捉超额收益,策略容量也会大一些,比如我们国家就是一个散户占比较高的市场。活跃度主要影响高频量化策略,私募中用的比较多,公募主要是基本面选股的低频量化策略,也会受到影响,但相对小一些。

4.对冲成本太高会吞噬量化对冲基金的收益

对冲成本主要是基查,即股指期货的贴水幅度。大部分情况下都是贴水的,但如果贴水幅度太大,比如年化贴水8个点,那量化对冲基金至少赚8个点才能把成本填平。年化贴水2%~3%是市场的中枢水平,这种时候比较适合配置量化对冲产品,或者贴水幅度再小一点,甚至是升水的状态,那就更好了。因为涉及到期货和现货的内容,就不过度展开了。大家只需要记住,当股指期货严重贴水,要慎重考虑对冲产品。

总的来说,量化对冲基金适合大多数的市场环境,尤其在适度分化的市场、熊市和震荡行情中具有突出的相对优势,但在个股普涨的行情中获取超额收益较难,且由于加了对冲,跑不赢偏股基金。

四、量化对冲基金市场概况

量化对冲基金常见的策略有市场中性、CTA、股票多空等,私募中相关基金较多,公募还比较少,且公募以市场中性策略、股票多空策略为主,基本没有CTA。

目前公募的量化对冲基金只有25只(不同份额合计统计),名字中带有“量化对冲”或者“对冲”的基金基本就是量化对冲基金了,也有一些量化对冲基金的名字中包含“绝对收益策略”的字眼。比如汇添富绝对收益策略,从名字看上去好像和量化对冲没什么关系,但其实,它实现绝对收益主要依赖的就是市场中性策略。

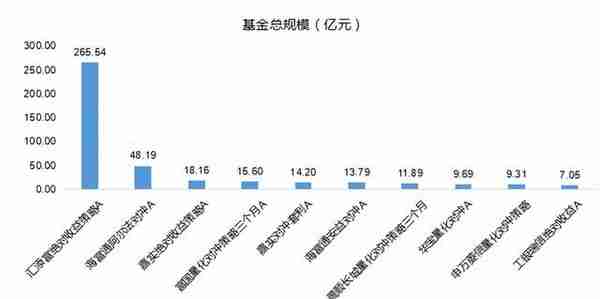

量化对冲产品规模都不算大,全部量化对冲基金的规模加在一起才450亿左右,图中展示的是截至2022年4月份,规模前十的量化对冲基金。

其中,汇添富绝对收益策略的规模最大,有265亿左右,占了全部规模的一半还多。其次是海富通阿尔法对冲基金,有48亿左右,规模排名第三的是嘉实绝对收益策略基金,只有18亿。

五、有哪些好的量化对冲基金和基金经理

虽然量化对冲基金平均看涨跌幅不大,但表现最好的与表现最差的还是有不小的差距,所以在买的时候,需要好好挑选。

2014年、2015年和2020年是量化对冲基金密集成立的年份,目前市场上的量化对冲基金一半在2020年之前成立,一半在2020年之后成立,所以,我们以2020年4月20日之前成立的基金作为样本,去筛选表现优秀的对冲基金和基金经理,同一基金不同份额只保留其中一个。这样,既保证了考察的基金经历过2021年、2022年市场的大变动,又保证了尽可能多的基金能够参与比较。

图中是近两年回报排在前15名的基金,并按照近2年回报从高到低排序。字体标红的基金则是,业绩和回撤控制能力综合来看比较好的,可以加入到我们的自选基金中。

综合来看,嘉实绝对收益策略基金回报最高,近2年年化回报6.34%,最大回撤3.17%。排名第二的还是嘉实的产品,嘉实对冲套利基金,近2年年化回报6.06%,最大回撤4.26%。这两只基金都是比较早期的量化对冲基金,经历过市场的考验,目前均由金猛参与管理。

虽然它们的股票仓位、前十大重仓股不同,但业绩趋同。这也说明了,从股票仓位、持仓股票等比较难以判断基金可能的风险收益水平,还是要更多的依赖基金历史业绩去判断。

需要说明的是,这两只基金都不是完全的市场中性策略产品,而是大部分仓位做了市场中性,同时还添加了固收和打新,从策略上讲是中性策略与固收加策略的结合,主要是中性策略,收益来源主要是三部分,对冲后的阿尔法收益、债券收益、打新收益,其实大部分的量化对冲基金的收益来源都包括这几部分。

其他基金如安信稳健阿尔法定开、中邮绝对收益策略、工银瑞信绝对收益、申万菱信量化对冲、华宝量化对冲也都表现不错。

目前规模最大的汇添富绝对收益策略和海富通阿尔法对冲基金近两年业绩排名一般,主要由于2022年初,他们的回撤比较多,2021年的业绩也一般。

汇添富绝对收益策略的基金经理在定期报告中非常诚恳地反思了业绩不好的原因。2021年主要是,市场风格切换剧烈,基本面选股难度加大,基金在主要行业中选股超额水平不高;同时,股指期货端,由于对基差波动应对不佳以及采用组合期货策略导致付出了较高的对冲成本。2022年一季度,主要是选股超额和多头暴露的控制都做得不好,导致净值出现了较大回撤。

不过这两只基金之前的业绩很好,尤其是2019年,两只基金分别上涨14.22%、8.2%,比较突出。总的来说,这两只产品还是可以继续期待的。

最后需要提醒的是,量化对冲基金中有不少的定开型和持有期型,比如嘉实绝对收益和嘉实对冲套利都是三个月开放一次,每次开放期不超过 5 个工作日,想要配置的投资者要多关注它们的开放时间。