从某种意义而言,目前的美国股市泡沫要比1989年的日本股市泡沫更严重

那时我们也跟不上市场的节奏(为此也受到媒体的指责)

霍罗威斯可:1989年日本股市成为全球最大的股市,占世界股市总市值的40%。由于我们不愿以100倍市盈率持有日本公司的股票,受到了《福布斯》杂志的指责。《福布斯》发表了一篇名为“坦普顿公司从山峰跌落”的文章……

我清楚地记得,20世纪80年代后期我曾与当时最热门基金的一些同行站在《晨星》的领奖台上——因为他们投资了大量资产在日本市场上。然而,他们不会出现在今年(2000)晨星公司会议的领奖台上了。

日本股市在1989年到达顶点,随后暴跌了60%以上。在过去10年多的时间里,日本一直陷于应对其股市市值的巨幅下降,以克服其对日本经济的冲击。

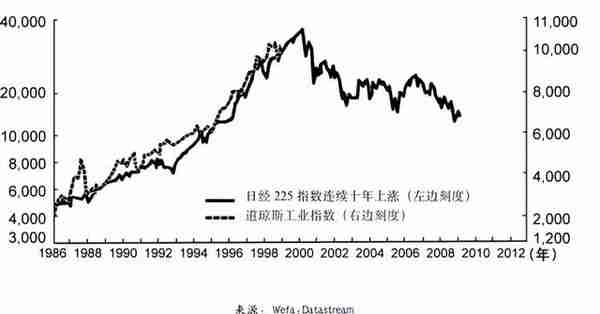

日经指数与道琼斯指数存在可怕的相似之处……

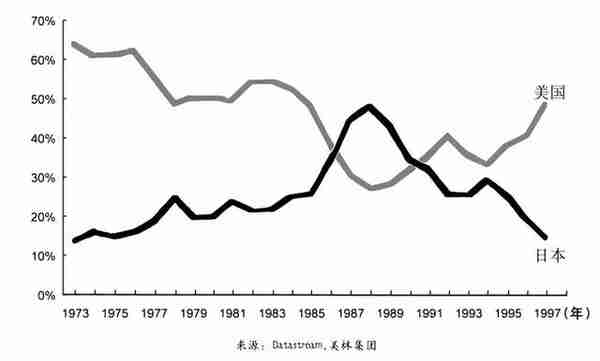

霍罗威斯可:今天的问题是,美国股市会重蹈日本股市的覆辙吗?图1将美国道琼斯指数与20世纪80年代日经指数叠在一起,两者走势非常类似。随着日本股市占世界股市总市值的比例的下降,美国股市的占比却在持续上升(见图2)。

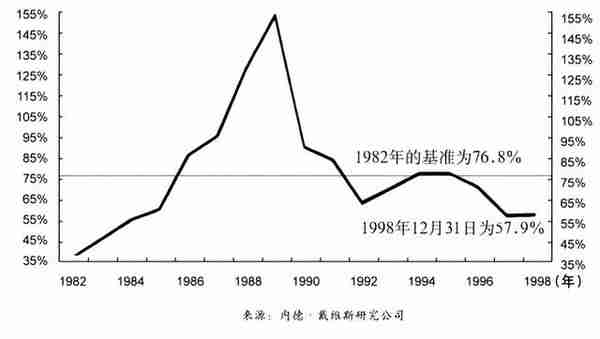

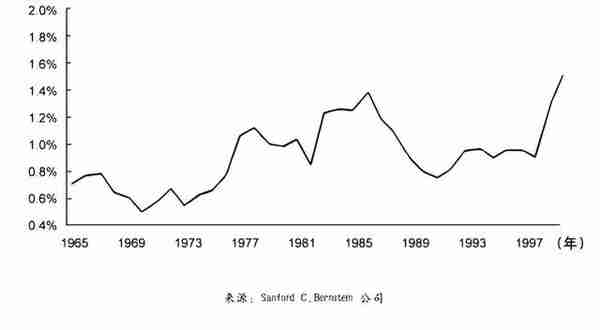

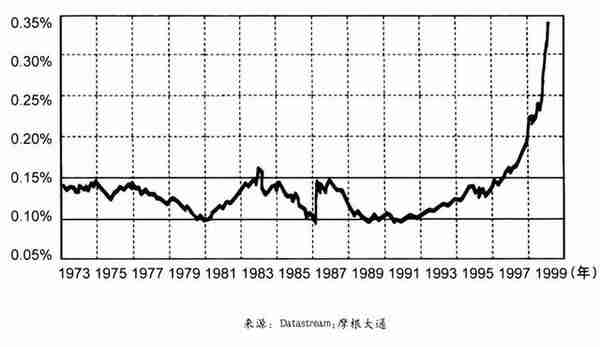

以股市市值/GDP衡量,美国股市的比例要高于日本股市曾经达到的最高水平

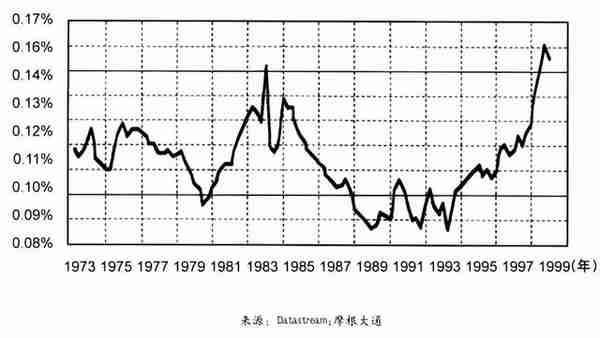

霍罗威斯可:10年前的日本股市和目前的美国股市存在共同点,也有差异之处。第一,在1989年日本股市触顶时,日本股市市值占其GDP的比例为155%。股市暴跌后,1998年年底这一比例下降为57%,与其历史平均水平接近(1982年至1998年日本股市市值/GDP的长期平均水平为76.8%,见图3)。

但请记住,由于日本股市市值相对其经济规模显得十分巨大,股市暴跌对其经济带来很大的负面影响,过去10年以来,日本经济持续低迷。

很难相信,仅仅在10年前,美国政府还专门委托研究机构研究下一个10年美国该如何与日本竞争。现在看起来这很可笑,但那正是1989年我们所处的环境。

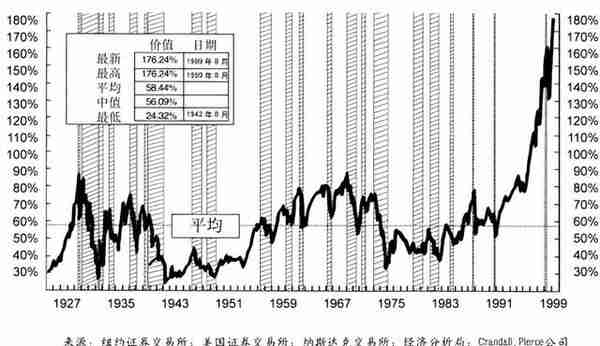

现在美国股市市值占GDP的185%(见图4),超过了日本股市泡沫顶点所达到的水平。

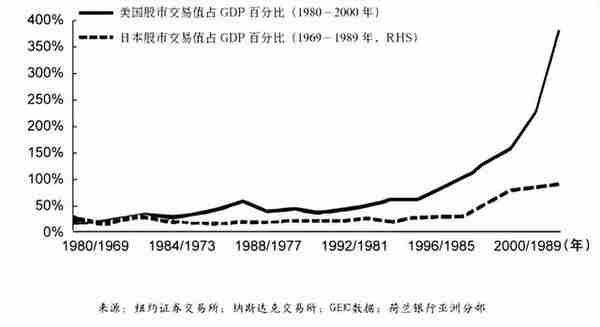

美国股市的交易量要比日本股市高3倍

霍罗威斯可:我还发现一些有趣的现象。看一下1969—1989年期间日本股市的交易额,在投机狂潮顶点时,日本股市一年的交易额达到其GDP的100%,而目前美国接近400%的水平。所以,不仅美国股市市值/GDP的比例高于日本,交易额/GDP的比率也高得多(见图5)。

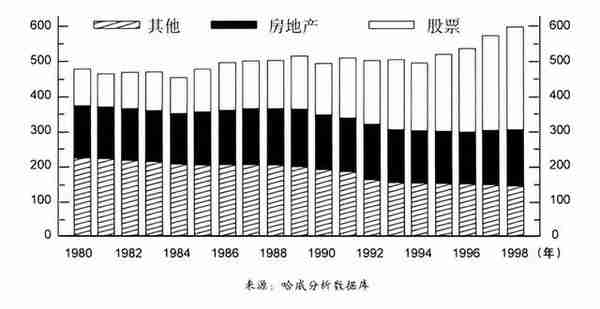

相比日本,美国人持有更高比例的股票资产

霍罗威斯可:由于美国居民持有更高比例的股票资产,美国家庭的财富不断增长,目前美国家庭净资产的50%左右是股票资产。相比较而言,日本最高时只达到30%多。所以,目前不仅美国股市规模/GDP比率高于日本曾经达到的最高水平,交易额也大得多,美国居民对股票资产的风险敞口也比日本高得多(见图6)。

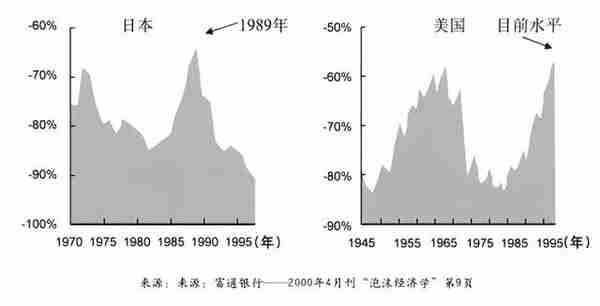

历史上的每个泡沫都由债务推动而产生,而目前推动纳斯达克泡沫的也是债务

泡沫的另一因素:债务规模的巨幅增长

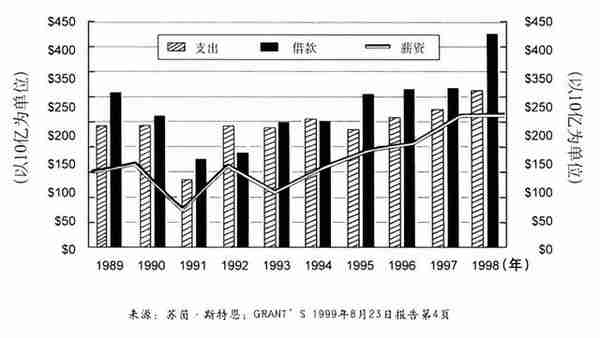

霍罗威斯可:我所观察过的每一个金融泡沫,包括日本泡沫和目前的美国股市泡沫都有一个共同点——债务规模的巨幅增长。1989年,日本的居民家庭负债率达到历史高点,目前美国的居民家庭负债率也创了新高(见图7)。如果股价不断上涨,而你又没钱买股票,你所需做的就是去借贷。实际上,过去5年来美国居民的借贷额一直超过消费(见图8)。

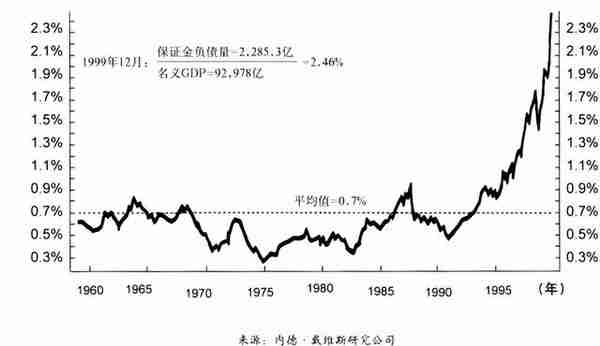

美国股市保证金负债比例创下历史高点……

霍罗威斯可:如果你借的钱超过了你的消费,其差额到哪里去了呢?很不幸,绝大部分差额转到了保证金负债——拿去买股票。目前,保证金负债/股市市值的比率为1.7%——这是有史以来的最高水平(见图9)。更有趣的是,目前的股市保证金负债占GDP的2.46%,这也是历史最高点,而历史平均水平仅为0.7%(见图10)。

保证金是纳斯达克泡沫的主要推动力

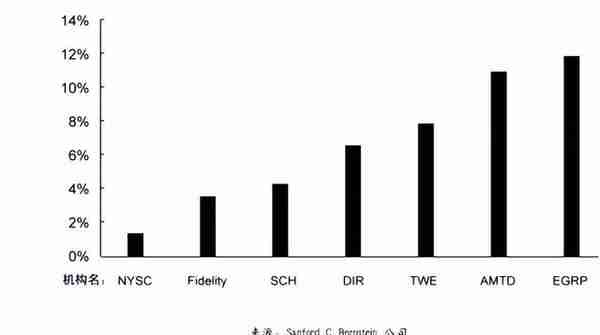

霍罗威斯可:关于保证金负债,最令人惊讶的是其中绝大部分不是用来购买福特这样的公司,而是买了思科、甲骨文、雅虎、美国在线等。实际上保证金负债总量并不大,纽约股票交易所的股票只有2%左右是通过保证金方式购买的。但在一些零售经纪商,如E-Trade和Ameritrade(美国交易),它们的客户资产中有10%~12%是以保证金方式购买的(见图11)。

2000年6月12日的《福布斯》杂志上有一篇很有意思的文章——“保证金疯狂”,我推荐你们好好看看。它描述了过去6个月以来美国保证金负债几乎翻了一倍。实际上,在一些网络交易经纪商那里,保证金负债超过了其股票资产的10倍。

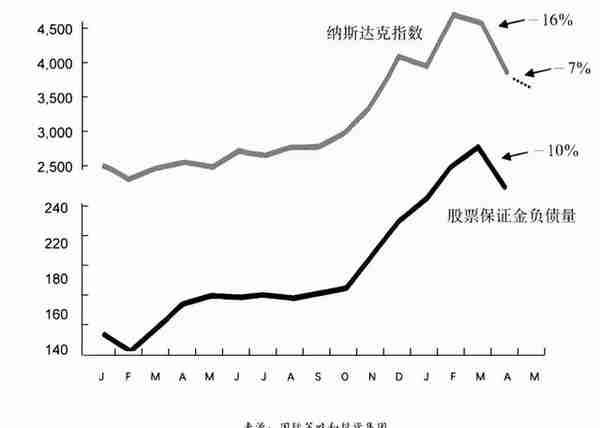

随着保证金负债的增长,纳斯达克指数也在上涨,因为人们可以用保证金购买更多的纳斯达克股票——不是福特、通用汽车或通用电气。有意思的是,随着纳斯达克指数下跌,保证金负债也在下跌(见图12)。最近纳斯达克指数的下跌速度要比保证金负债下跌的速度快得多,所以保证金负债是去年(1999)推动纳斯达克指数上涨的主要因素。

市场估值和组合风险暴露都显示出科技、电信股的高度亢奋

科技、电信股票的繁荣已导致过度的膨胀

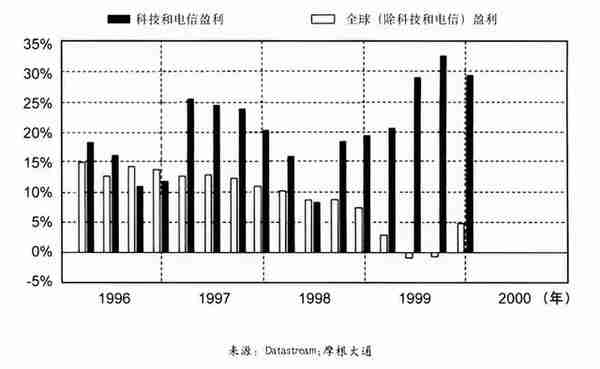

霍罗威斯可:纳斯达克指数的表现非常卓越,甚至超出人们最大胆的想象,一个原因是该指数中70%的股票是科技、电信股(见图13)。过去几年里,美国的科技、电信行业的盈利确实增长得很快,而其他行业的增长并不出众。很显然,这导致人们对科技、电信股产生了极大的兴趣,目前科技、电信股在全球股市总市值中占了36%的份额(见图14)。然而,科技、电信行业盈利总额占全球股市盈利总额的比例只有16%。凑巧的是,20世纪80年代初科技、电信行业盈利总额占比也曾达到过15%的高点,目前的16%与那时相比似乎并没什么太大的不同(见图15)。

摘自《投资者文摘》第2卷之《马可·霍罗威斯可的预见力》

本篇图片源自网络,侵删