作者 | 国际团队负责人 常征研究发展部 丛晓莉

市场动态追踪

1. 发行市场规模

8月熊猫债市场发行总额为70亿元,累计发行量已突破3500亿元。

截至2019年8月末,熊猫债累计发行规模已达3558.7亿元,其中存量规模为2802.9亿元。2019年1-8月,中国债券市场累计发行26只共计400.4亿元熊猫债,发行只数和发行规模较去年同期均出现一定幅度下滑,两个维度分别减少约38.1%和40.9%。今年以来熊猫债整体发行额的收缩,主要是由于在国内结构化去杠杆的大背景下,监管不断加强对房地产企业融资的限制,作为以往熊猫债最主要发行主体的境外注册中资房地产企业,其被限制融资的趋势持续强化,通过熊猫债方式筹集资金亦同步下降,该变化在一定程度上也反映了熊猫债市场摆脱房地产依赖的转型趋势。

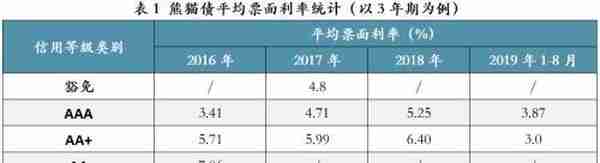

2. 票面利率走势

在境内资金面处于合理充裕状态,国内信用债发行利率整体下行过程中,年初至今,熊猫债总体发行成本亦显著走低。以最具代表性的3年期熊猫债为例,2019年1-8月,其发行时平均票面利率不到3.83%,较去年同期的5.46%大幅下降163个基点,发行成本降幅逾29.85%。今年以来,熊猫债各类别主体发行成本均现下行,发行定价市场化程度明显改善。

值得注意的是,2019年以来,纯境外主体的熊猫债发行较为积极,包括外国主权政府、国际开发机构、境外金融机构和非金融企业在内,共有总计293.4亿元的纯外资熊猫债发行,占今年1-8月总发行额的73.3%,较上年同期49.8%的占比大幅提升23.5个百分点。8月意大利存款和贷款机构CDP的熊猫债成功发行,再度为人民币在岸债券市场增添了显著活力。

3. 外资表现追踪

8月熊猫债市场有4只新发行债券,意大利存贷款公司集团、戴姆勒股份公司,以及蒙牛乳业均选择在银行间市场发行熊猫债。

8月纯境外主体的熊猫债发行保持积极态势,意大利存贷款集团CDP和德国戴姆勒在银行间市场分别以公募和私募方式发行了10亿元和50亿元人民币债券,占比当月发行规模逾85.7%。

值得一提的是,从今年菲律宾政府、葡萄牙政府、金砖国家新开发银行、托克集团、大华银行、马来亚银行、意大利存贷款集团CDP等境外主权政府、国际开发机构、境外非金融企业,以及境外金融机构的踊跃发行态势来看,“一带一路”沿线国家和其他主体的人民币债券发行不断取得实质性突破。

汇率利率因素分析

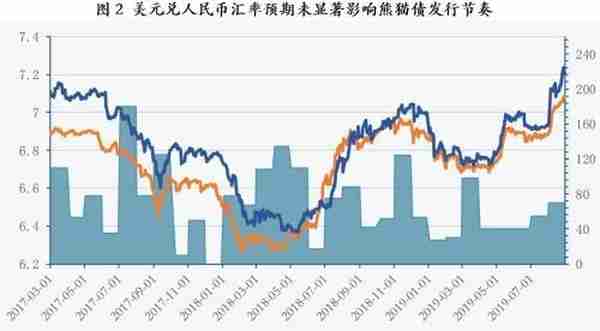

1.国际发行人对人民币汇率波动已有预期,熊猫债发行节奏未受明显影响

年初以来,外汇市场受到风险事件驱动,人民币汇率总体呈现出先涨后跌的宽幅震荡走势。整体上看,在今年以来人民币汇率波动幅度加大的背景下,熊猫债发行节奏并未受到明显影响。

从月度发行额来看,2019年1-8月,熊猫债券保持了较为平稳的发行节奏,国内外市场对人民币汇率的波动呈现出了很强的适应能力。就熊猫债发行人而言,多数境外主体对国际风险因素以及中国央行在汇率问题上的基本政策立场均会及时跟进,因而对人民币汇率的正常波动或已有一定预期。

同时,熊猫债发行人在考虑综合发债成本过程中,除中美汇价以外,还要评估发行国汇率与人民币汇率之间的相对变化。也就是说,部分熊猫债发行人并非美元经营为主,美元兑人民币汇率波动无法反应其现实融资成本预期和变化。以欧元汇价为例,年初至今欧元兑人民币未有明显涨幅或跌幅,汇价变化几乎为0.0%。人民币兑俄罗斯卢布、马来西亚林吉特等货币呈现一定幅度升值。因此,对欧元区、亚洲地区等诸多发行人来说,美元兑人民币汇率的宽幅震荡,实际上不代表其自身发债需考虑的汇兑风险。

综合来看,国际市场对人民币汇率的宽幅波动并未有剧烈反应,不仅表明外汇市场预期有合理分化,也说明人民币汇率的市场化程度日益提高。我们注意到,8月5日,人民币汇率跌破7.0价位,引发国内外市场高度关注。实际上,人民币汇率“破7”,更多地体现为经贸摩擦升级后市场情绪的快速释放过程,一些季节性购汇也令人民币汇率承压,因此市场早已消化了即期汇率的波动区间。尽管当前外部环境不确定性因素交织,但支撑人民币汇率保持合理均衡水平上基本稳定的因素仍然较多。中国经济运行总体平稳的态势,中国资本市场持续深化的改革开放,以及宏观层面充足的政策空间,都将为人民币汇率保持总体稳定提供支撑,并有助于拓展外汇市场的广度和深度,增强市场信心,维护外汇市场的良性秩序。

未来在人民币围绕均衡水平宽幅双向波动过程中,外部环境及美元指数走向将是牵动汇价的两个关键因素。总体来看,短期内人民币汇率出现持续大幅单边走势的可能性很小,人民币汇价弹性有望适度扩大,汇率灵活性将进一步增强。考虑到未来人民币汇率“失控”的可能性很低,且离岸市场NDF数据显示人民币贬值预期也未显著聚集,短期来看,人民币汇率的宽幅双向波动不会对熊猫债发行节奏产生明显影响。

2.中美利差持续高位运行,对熊猫债发行影响并不明显

年初以来,中美利差持续呈现走阔态势,2019年8月一度拉宽至逾158个基点。

市场参与者对国际贸易争端可能削弱全球经济增长的担忧情绪不断发酵,叠加一系列宏观和地缘政治风险因素,引发美国十年期国债收益率显著下行。近期美联储下调联邦基金利率,与今年以来美国经济的弱化趋势、全球经济放缓,以及贸易紧张关系带来的不确定性上升,均有一定关联。美联储的降息,标志着全球货币政策正式转入宽松轨道;而国内方面,中国央行并未立即跟进降息,境内外利差水平再度拉大。8月28日,美国十年期国债收益率已触及1.47%的低点。

从熊猫债发行端来看,在境外无风险利率大幅回落过程中,离岸市场平均资金利率亦稳步下行,一定程度上提振了海外市场的融资吸引力,对熊猫债发行产生挤出效应。但与此同时,除无风险利率水平外,国际发行人在评估综合发债成本过程中,还需考虑风险溢价因素。这意味着,尽管市场基准利率整体下行,中美利差高位走阔,表面上看在岸人民币融资吸引力缩减,但在实际融资操作时,综合成本方面离岸市场并未体现出显著的优势。由此,中美利差尽管延续高位空间,但并未成为制约国际发行人选择熊猫债融资的关键因素。

从投资端来看,中美利差走阔增加了人民币资产吸引力,一定程度上提振了资金流入需求。2019年1-8月数据显示,纯境外发行人的熊猫债平均认购倍数接近3倍,境外投资人对在岸人民币债券表现出了极高热情。以今年6月葡萄牙人民币债为例,该笔20亿元人民币债券,获得3.165倍超额认购,其中境外投资人获配占比48.5%。境外投资人对该债券的踊跃认购,不仅体现出国际机构对中国债券市场的高度关注和参与热情,也再次带动了跨境投融资的多元化发展。对熊猫债的主要持有人—大型机构投资者来说,在岸人民币债券的低风险特征和稳定回报,促使其将熊猫债作为可靠的投资选择。

熊猫债市场展望

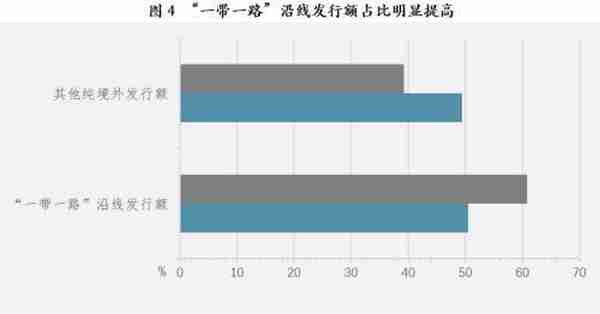

债市双向开放持续加速,“一带一路”熊猫债融资规模料将进一步扩大

今年1-8月,“一带一路”沿线主体熊猫债发行额为178.4亿元,占比年初至今纯境外主体发行规模逾60.8%,与去年同期相比增加10.3个百分点。

“一带一路”沿线熊猫债的活跃表现,不仅源自“一带一路”倡议框架下各国促进全球经济稳定发展的共识,也得益于境外发行人对中国经济实力日益增强的信心、中国本土债券市场充足的流动性保障,以及持续改善的审批效率和政策透明度。这不仅会为中国债券市场增添深度,提高金融市场韧性,也将帮助巩固中国本土金融市场与国际债券市场的广泛交融。从熊猫债发行的两个重要驱动因素—战略因素和商业因素来看,战略因素的考量日益成为关键,这既包括促进“一带一路”框架下的政经合作,也包括推动建立与中国市场长期的信任关系等。

截至2019年8月末,“一带一路”沿线国家和中外资企业已累计发行熊猫债超过800亿元。短期内,东南亚、欧元区及中东欧等总体风险较小或可控的区域,有望迎来熊猫债发行的新一波热潮。“一带一路”经贸合作及项目的资金融通,预计将为在岸人民币债券市场持续引入更多优质发行人和投资人。

展望四季度,在中国金融市场加速双向开放、“一带一路”倡议持续拓展新的国际合作空间,以及国内政策环境和监管制度不断完善的过程中,人民币计价债券的国际吸引力将会持续增加。不过,考虑到中资背景发行人熊猫债融资短期内难以显著回升,预计2019年全年熊猫债发行规模较上年会有所下降。但值得注意的是,熊猫债市场的外资背景发行人可能延续较高热情,摆脱中资房地产依赖特征的整体发行质量有望稳步提升,总发行规模也将延续扩大趋势。

熊猫债发展关键节点

2005

2月:《国际开发机构人民币债券发行管理暂行办法》发布

10月:国际金融公司(IFC)和亚洲开发银行(ADB)发行了首批熊猫债

2010

9月:《国际开发机构人民币债券发行管理暂行办法》(2010)发布

2014

3月:首只银行间债券市场非金融企业熊猫债成功发行

2015

3月:《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》发布

7月:《中国人民银行关于境外央行、国际金融组织、主权财富基金运用人民币投资银行间市场有关事宜的通知》发布

12月:首只主权熊猫债成功发行;首只交易所非金融企业熊猫债成功发行

2016

4月:《人民银行关于在全国范围内实施全口径跨境融资宏观审慎管理的通知》发布,“自用熊猫债,即企业的境外母公司在中国境内发行人民币债券并以放款形式用于境内子公司的,不纳入跨境融资风险加权余额计算”

9月:首只特别提款权(SDR)计价债券由世界银行(World Bank)在银行间债券市场成功发行

2017

3月:首只“一带一路”熊猫债成功发行

7月:首只“债券通”熊猫债成功发行

2018

9月:《全国银行间债券市场境外机构债券发行管理暂行办法》发布

2019

1月:《境外非金融企业债务融资工具业务指引(试行)》发布

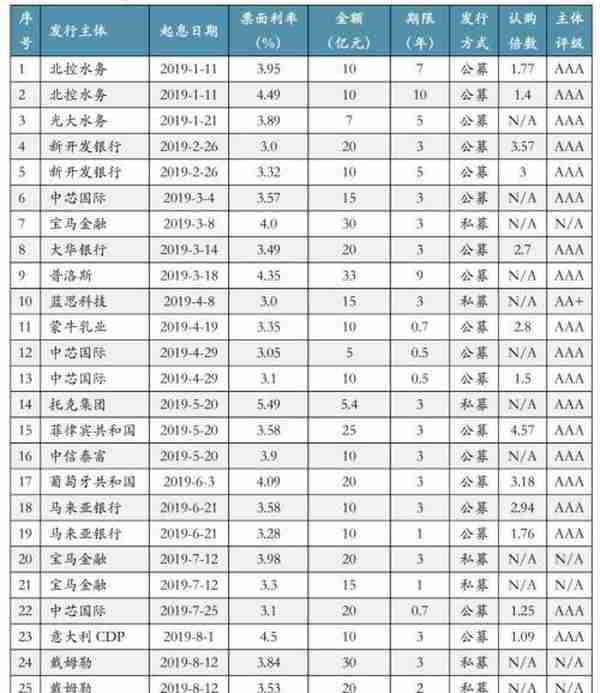

2019年熊猫债发行一览(截至2019.08.31)

<?XML:NAMESPACE PREFIX = "[default] http://www.w3.org/2000/svg" NS = "http://www.w3.org/2000/svg" />

本文源自东方金诚

更多精彩资讯,请来金融界网站(www.jrj.com.cn)