01

季度财务信息精选

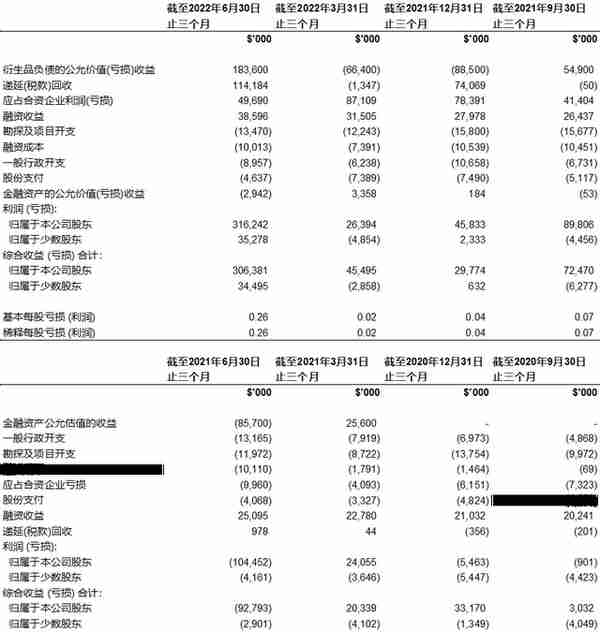

下表总结了八个季度滚动的财务信息摘要。艾芬豪在任何财务报告期间都没有任何经营收入。卡莫阿-卡库拉项目商业化生产所得的经营收入均被计入卡莫阿控股合资企业。艾芬豪在任何财务报告期间都未声明或支付任何股息或股东红利。

02

经营业绩讨论

截至2022年6月30日止三个月 (对比 2021年6月30日) 的回顾

公司于2022年第二季度录得3.409亿美元的综合收益,2021年同期为9,570万美元的综合亏损。期内所录得的利润,主要是在合资企业中的利润份额、嵌入式衍生金融负债的公允价值变动,以及确认了基普什项目的递延所得税资产,详情将在下文阐述。

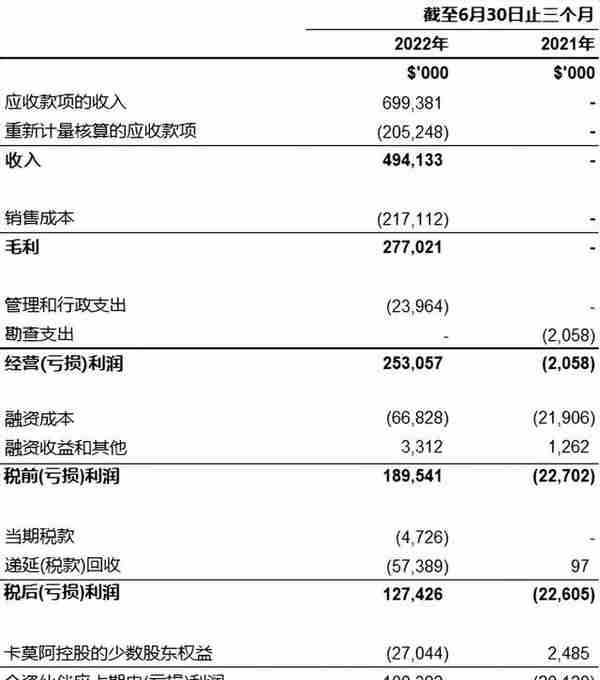

卡莫阿-卡库拉铜矿项目于2022年第二季度销售8.6万吨铜,为卡莫阿控股合资企业创造4.941亿美元的收入。2022年第二季度,公司从合资企业记录的总收入为8,460万美元,总结如下:

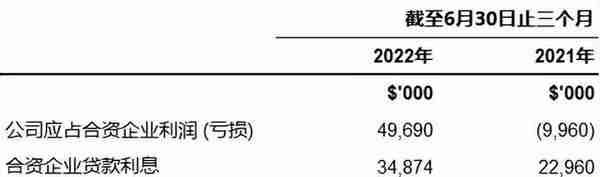

2022年第二季度,公司在卡莫阿控股合资企业中的利润份额为4,970万美元,2021年第二季度则分担亏损1,000万美元。下表列出截至2022年6月30日止三个月及2021年同期公司应占合资企业的利润(亏损)汇总:

公司在2022年第二季度嵌入式衍生金融负债的公允价值录得1.836亿美元的收益,2021年第二季度嵌入式衍生金融负债的公允价值则录得8,570万美元的损失。

2022年第二季度的财务收入为3,860万美元,与2021年同期 (2,510万美元) 相比增加了1,350万美元。其中包括向卡莫阿控股合资企业提供的贷款利息,2022年第二季度的利息收入3,490万美元,2021年同期所得的利息收入为2,300万美元。

鉴于基普什股东已就开发方案达成协议,并根据可行性研究批准了开发预算,现在认为基普什项目很可能获得应税利润,可以计入未使用的税收损失和未使用的税收抵免。因此,公司于2022年6月确认了先前未确认的递延所得税资产,从而产生了1.142亿美元的递延所得税回收 (收入)。

2022年第二季度的勘查及项目评价开支为1,350万美元,2021年同期为1,200万美元。用于西部前沿探矿权的勘查活动,还包括用于基普什项目的开支,但由于项目在期内减少作业仅产生了有限的资本性开支。

截至2022年6月30日止六个月 (对比 2021年6月30日) 的回顾

截至2022年6月30日止六个月,公司录得3.835亿美元的综合收益,2021年同期则录得7,950万美元的亏损。期内所录得的利润,主要是在合资企业的利润份额、嵌入式衍生金融负债的公允价值变动,以及确认了基普什项目的递延所得税资产,详情将在下文阐述。

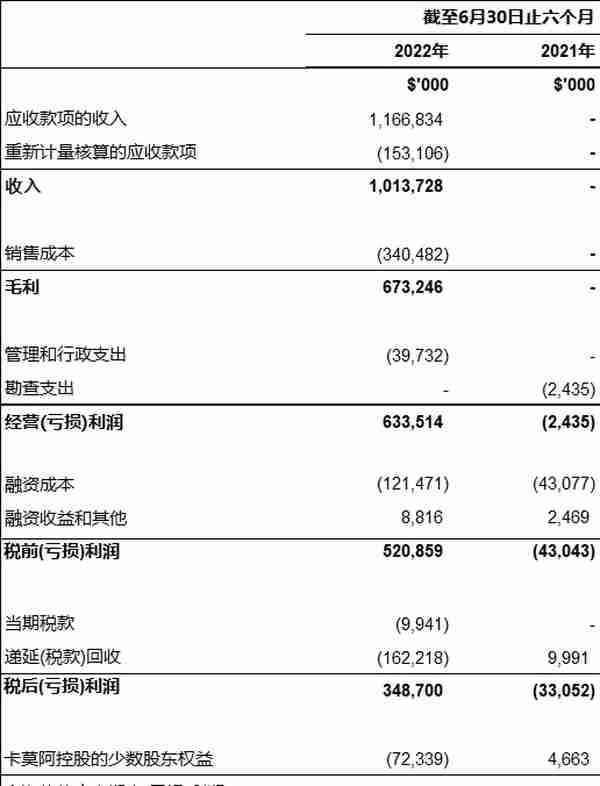

截至2022年6月30日止六个月,卡莫阿-卡库拉铜矿项目共销售13.8万吨铜,为卡莫阿控股合资企业取得10.137亿美元的收入。截至2022年6月30日止六个月,公司从合资企业计入的总收入为2亿美元,摘要如下:

截至2022年6月30日止六个月,公司应占合资企业的利润为1.368亿美元,2021年同期则分担1,410万美元的亏损。下表列出截至2022年6月30日止六个月及2021年同期公司为卡莫阿控股分担的亏损汇总:

截至2022年6月30日止六个月,公司在嵌入式衍生金融负债的公允价值录得1.172亿美元的收益,2021年同期嵌入式衍生金融负债的公允价值则录得6,010万美元的损失。

鉴于基普什股东已就开发方案达成协议,并根据可行性研究批准了开发预算,现在认为基普什项目很可能获得应税利润,可以计入未使用的税收损失和未使用的税收抵免。因此,公司于2022年6月确认了先前未确认的递延所得税资产,从而产生了1.142亿美元的递延所得税回收 (收入)。

截至2022年6月30日止六个月,财务收入为7,010万美元,与2021年同期 (4,790万美元) 相比高出2,220万美元。其中包括向卡莫阿控股合资企业提供的贷款利息,截至2022年6月30日止六个月的利息收入为6,320万美元,2021年同期所得的利息收入为4,410万美元。

截至2022年6月30日止六个月,勘查及项目评价开支为2,570万美元,2021年同期为2,070万美元,用于西部前沿探矿权的勘查活动,还包括用于基普什项目的开支,但由于项目在期内减少作业仅产生了有限的资本性开支。

截至2022年6月30日的财务状况 (对比截至2021年12月31日)

截至2022年6月30日,公司的总资产为35.1亿美元,相比截至2021年12月31日的32.182亿美元上升2.918亿美元。总资产的增长主要是向卡莫阿控股合资企业的投资增加了2亿美元,从截至2021年12月31日的16.418亿美元到截至2022年6月30日的18.418亿美元。

公司在合资企业中的利润为1.368亿美元。截至2022年6月30日六个月,公司向合资企业提供贷款所得的利息收入为6,320万美元,明细如下﹕

卡莫阿-卡库拉项目于2021年7月启动商业化生产之前,卡莫阿控股合资企业主要使用股东贷款,用于开发支出、不动产、厂房和设备来推进卡莫阿-卡库拉项目的发展。这反映在公司享有的卡莫阿控股合资企业的净资产份额的变化上。

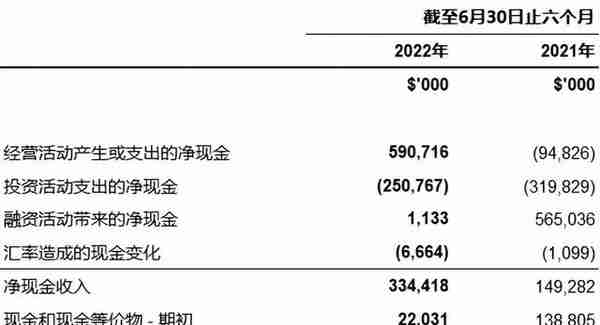

展望未来,铜产品销售收入和卡莫阿-卡库拉现有的信贷余额将足以支持项目 I 期和 II 期的所有运营支出以及 III 期的大部分资本性支出。卡莫阿控股合资企业的现金流情况摘要如下:

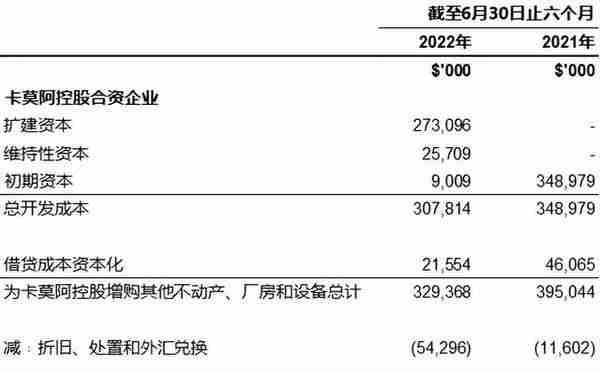

卡莫阿控股合资企业的不动产、厂房和设备从2021年12月31日增长至2022年6月30日,达到2.8亿美元,可进一步分解如下:

截至2022年6月30日,艾芬豪拥有5.072亿美元的现金和现金等价物,相比截至2021年12月31日的6.082亿美元减少1.01亿美元,主要是动用了4,760万美元现金支持运营以及3,340万美元用于不动产、厂房及设备的购置,并以1,330万美元战略入股南非新能源及氦气生产商Renergen。

截至2022年6月30日,公司的总负债为7.339亿美元,相比截至2021年12月31日的8.412亿美元减少了1.073亿美元,主要由于高级可转债相关的嵌入式衍生金融负债减少所致。

不动产、厂房和设备的净增长为3,380万美元,共计4,120万美元花费在项目开发及其它不动产、厂房及设备的购置。其中,3,890万美元用于普拉特瑞夫项目的开发成本及其它不动产、厂房及设备的购置。

普拉特瑞夫项目的各项支出对于项目迈向商业化生产而言是必需的,因此也资本化为不动产、厂房和设备。

03

21年3月已完成可转债的发行

2021年3月17日,公司已完成私募发行总额为5.75亿美元、息票率2.50%、2026年到期的高级可转债。转换债券时,公司可选择以现金、普通股或其组合方式结算。鉴于上述的选择权及转换方式,可转债设有嵌入式的衍生负债,以公允价值计量且其变动计入当期损益,而主贷款则以摊余成本入账。

可转债为公司的高级无抵押债务,息票率2.50%,每半年付息一次。除非提前回购、赎回或转换,债券将于2026年4月15日到期。债券的初步转换率为每份面值1,000美元的债券可转换为134.5682股公司A类普通股,或相当于每普通股约7.43美元 (约9.31加元) 的初步转换价。

主负债的实际利率为9.39%,在2022年第二季度所得的可转债的利息为970万美元,其中70万美元为已资本化的借贷成本。主负债的账面值从2021年12月31日的4.374亿美元上升至2022年6月30日的4.509亿美元。

公司完成可转债发行时,衍生负债的公允价值为1.505亿美元,截至2021年12月31日已增加至2.442亿美元,并于2022年6月30日减少至1.27亿美元,截至2022年6月30日止六个月嵌入式衍生金融负债公允价值变动造成1.172亿美元的收入。嵌入式衍生负债的公允价值变动主要取决于公司普通股在不同报告日内的收盘价变动。

嵌入式衍生负债的公允价值根据以下的关键参数和假设﹕

04

流动资金来源

截至2022年6月30日,公司拥有5.071亿美元的现金和现金等价物。截至该日,公司的综合运营资金约为5.295亿美元,而截至2021年12月31日为6.548亿美元。

普拉特瑞夫项目于2021年12月已就黄金、钯及铂金属流融资达成协议,将为I期大部分的资本性开支提供资金。金属流融资是指买方以预付款项购买预售的精炼金属,预付款总额为3亿美元,分两期支付,第一期预付款7,500万美元已于2021年12月份交易结束时到账,剩余的2.25亿美元将在满足若干先决条件后支付。

基普什控股与杰卡明根据2022可行性研究批准了基普什项目的开发预算,并已开展长周期设备的采购及其它建设工程。目前正与潜在投资者讨论关于融资和包销的安排。

在2022年剩余时间,公司对于普拉特瑞夫项目的主要目标是要继续推进 I 期的建设工程,计划于2024年第三季度投产,并继续建设2号竖井的井架以提前 II 期投产。基普什控股与杰卡明根据2022可行性研究已批准了基普什项目的开发方案和预算,并已开展长周期设备的采购及其它建设工程。卡莫阿-卡库拉项目 I 期和 II 期已实现商业化生产,项目将重点提高运营效率,在 I 期和 II 期实施技改方案以及推进 III 期扩建。

2022年剩余时间预算拟投入1.29亿美元进一步开发普拉特瑞夫项目,7,800万美元用于基普什项目,以及2,100万美元用于公司经常性开支。2022年剩余时间将继续在刚果(金) 的西部前沿及其它靶区进行勘查,初步预算1,700万美元用于西部前沿及600万美元用于其它靶区。在卡莫阿控股合资企业层面,项目的所有运营支出及资本性开支将会从铜销售收入和卡莫阿现有的信贷出资。

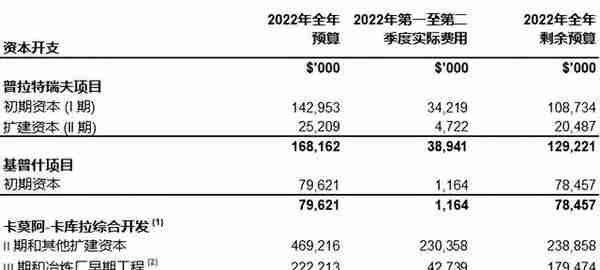

2022年计划资本性开支明细如下:

注:

(1) 卡莫阿-卡库拉项目框上的以上数据均以100%权益计算。

(2) III 期和冶炼厂早期工程的预算仅是初步方案,将在预可行性研究更新完成后予以调整。

2021年3月17日,公司已完成私募发行总额为5.75亿美元、息票率2.50%、2026年到期的高级可转债。高级可转债为本公司的高级无抵押债务,息票率2.50%,每半年付息一次。除非提前回购、赎回或转换,债券将于2026年4月15日到期。在2025年10月15日前一个工作日结束前,仅在某些情况下和特定时间,债券可根据持有人的选择进行兑换,此后,可随时兑换,直至到期日前第二个计划交易日结束。转换债券时,本公司可选择以现金、普通股或其组合方式结算。截至2022年6月30日,主负债的账面值为4.509亿美元,嵌入式衍生负债的公允价值为1.27亿美元。

05

非公认会计准则财务指标

卡莫阿-卡库拉的C1现金成本和每磅C1现金成本

C1现金成本及每磅C1现金成本为非公认会计准则的财务指标。这些披露使投资者更清楚了解卡莫阿-卡库拉项目的表现,与其他铜生产商按照类似指标公布的业绩作比较。

C1现金成本的计算基准与伍德曼肯兹成本指南制定的行业标准定义一致,但并非IFRS认可的计量。在计算C1现金成本时,成本的计量基准与财务报表中所述的公司应占卡莫阿控股合资企业的收益份额相同。管理层以C1现金成本评估经营业绩,其中包括所有直接采矿、选矿以及行政和管理成本。冶炼费和销售至最终港口的运费被列作销售收入的一部分,将计入C1现金成本,以得出交付最终结算金属产品的粗略成本。权益金、产品税和非经常性费用并非直接生产成本,因此不会计入C1现金成本及每磅C1现金成本。

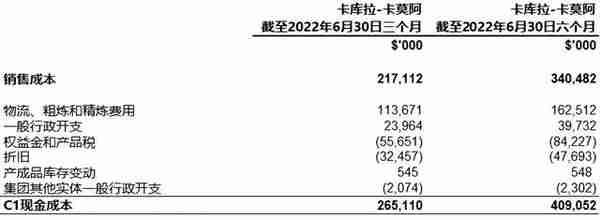

卡莫阿-卡库拉的销售成本与C1现金成本:

上述数字均以100%项目权益统计。

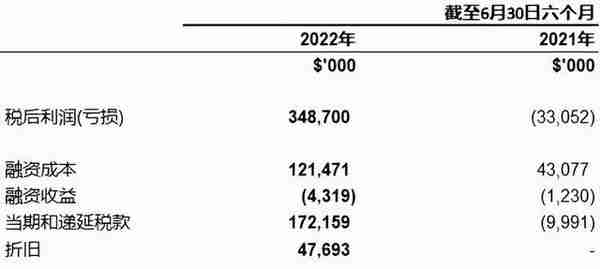

EBITDA和EBITDA利润率

EBITDA为非公认会计准则的财务指标,是指未计所得税、财务成本、财务收入和折旧之前的净利润。

艾芬豪认为卡莫阿-卡库拉的EBITDA是衡量项目是否有能力产生流动性的重要指标,通过产生运营现金流为其营运所需提供资金、偿还债务、为资本性开支供资,以及向股东派发现金股利。投资者和分析师也经常使用 EBITDA进行估值。EBITDA旨在向投资者和分析师提供额外信息,但并非由IFRS标准定义的,故不应被独立评估或取代按照IFRS制订的表现指标。EBITDA撇除融资活动的现金成本和税项的影响以及运营资金余额变动的影响,因此并不代表IFRS所定义的营业利润或经营产生的现金流。公司计算 EBITDA 的方法可能与其他公司有所不同。

EBITDA利润率是衡量卡莫阿-卡库拉整体经济性的指标,反映了其盈利能力,计算方法是将息税折旧及摊销前利润除以收入。息税折旧摊销前利润旨在向投资者和分析师提供额外信息,根据《国际财务报告准则》没有任何标准化定义,不应单独考虑,也不应作为根据《国际会计准则》编制的业绩指标的替代品。

损益与EBITDA的对账如下﹕

上述数字均以卡莫阿控股合资企业100%权益计算。

声明:本文为Ivanhoe Mines信息披露的中文翻译,中英文若有不符之处以英文为准