(报告出品方/作者:兴业证券,徐一洲,孙寅,许盈盈)

1、重点公司分析:普信金融,小而美的主动资产管理公司

1.1、市场表现:股价表现具备超额收益

普信金融作为中等市值规模的主动资管公司,股价表现相较于标普 500 具备的超额收益。在市值规模方面,普信金融在美股多元金融行业指数中处于中等水平, 截至 2021 年年底,普信金融市值规模为 441.95 亿美元,与 KKR 规模接近(652.17 亿美元),显著低于以被动投资见长的贝莱德(1399.74 亿美元)和另类投资公司 黑石集团(1557.25 亿美元)。在股价涨跌幅表现方面,普信金融的股价表现优于 市场,显著跑赢标普 500 综合指数,2011-2021 年期间,普信金融年复合股价涨幅 为 11.0%,跑赢标普 500 大约 1.6 个百分点。

1.2、历史沿革:依托养老金业务和全球化策略实现规模扩张

普信金融成立于 1937 年,公司始终坚持创始人成长型股票的投资理念,以相对市 场持续的超额收益不断扩大资管规模,成为全球范围内最成功的主动投资公司之 一。公司近百年的发展之路可以分为三个阶段:

初创期(1937-1949):1937 年,公司创始人罗·普莱斯辞去麦库宾·莱格公司 资管部门经理的职务创立普信公司。在公司创立之初,罗·普莱斯即坚定“投资 成长股”的价值投资理念,将公司成长带来的股票增值而非简单收取交易佣金视 作资产管理的核心要义。然而,第二次世界大战的爆发导致公司长期处于亏损状 态,直至 1950 年公司方实现历史上第一次盈利。

发展期(1950-1978):1950 年,普信金融第一只基金 T.Rowe Price Growth Stock Fund 诞生,公司投资委员会随之成立。战后经济复苏促进养老基金转向权益市场, 共同基金市场飞速扩大,普信金融取得巨额收益。1960 年,罗·普莱斯创立普信 资管,并推出小型成长股基金新视野基金。1965 年,公司管理资产突破 10 亿美 元。尽管 1971-1972 年公司创始人罗·普莱斯和研究主管沃尔特·基德先后退休, 通胀与长期熊市对共同基金造成严重打击,但公司再一次抓住机遇,1971 年聘用 乔治·柯林斯管理新成立的固定收益部门,该部门获得多个养老金固收组合账户, 并成立固收基金,至 1977 年公司固收基金 New Income Fund 资管规模高达 2.84 亿美元,成为美国第三大固收基金。

扩张期(1979-2021):1979 年,普信金融与 Robert Fleming Holdings 合作,在伦 敦开设第一个国际办事处,普信金融由此开启全球扩张的步伐,此后向香港、新 加坡、马德里、迪拜、斯德哥尔摩和悉尼等地扩张,目前在全球 16 个国家拥有 24 个办事处。与此同时,普信金融不断进行产品创新,1990 年多资产解决方案设 立,2002 年公司开设第一只目标日期退休组合,2000 年,普信金融收购合资企业 Rowe Price-Fleming International 的 50%股权,将其转为全资子公司,并成立普信 国际。普信不断扩大其规模,于 2010 年收购了印度 Unit Trust,这是印度最早的共同基金公司和五大公司之一。2020 年公司宣布设立独立投资顾问子公司 TRP 投资管理。截至 2021H1,公司资管规模 1.62 万亿美元,拥有 724 名权益和固收 领域的专业人士及 367 名研究员。

1.3、股权结构:机构投资者是主要股东,高管持股比例极低

普信金融股权结构分散,前三大股东均为机构投资者。根据公司官网披露,截至 2021 年 3 月 11 日,公司持股 5%以上股东为 Vanguard 集团、贝莱德集团、道富 集团,其中第一大股东 Vanguard 持股比例仅达 8.45%,贝莱德、道富持股比例依 次为 7.70%、4.91%。普信金融前三大股东均为机构投资者,合计持股比例为 21.06%,公司董事与高管因股权激励计划也拥有公司股票,但合计仅 1%。

1.4、管理层结构:稳定治理结构将人力资本转化为组织资本

普信金融独立的董事构成、稳定的高管团队为公司治理提供了良好的结构。董事 会设有审计委员会、高管薪酬和管理发展委员会、公司提名和治理委员会、执行 委员会。除董事长外,董事会所有成员均根据纳斯达克全球精选市场标准与公司 独立,公司提名委员和治理委员会、公司审计委员会、公司薪酬委员会也完全由独立董事组成。除此之外,董事会还授权了一个完全由公司高级管理人员组成的 管理委员会。现任首席执行官 William J. Stromberg 于 1987 年加入普信金融,34 年的任职经历确保了他对公司战略的熟悉,另外核心高管中首席投资官 Robert W. Sharps、国际股票主管 Justin Thomson、总法律顾问 David Oestreicher 均在普信金 融工作了超 20 年,稳定的高管团队为企业创新、长期战略执行提供了良好的驱动 力,不断将个人资本转化为组织资本。

1.5、组织架构:主要通过两家子公司开展咨询和衍生类服务

普信金融通过子公司提供投顾、资管、信托、分销等金融服务。目前,普信通过 子公司 T.Rowe Price Advisory Services 和 T.Rowe Price Associates 开展业务活动。 其中,T.Rowe Price Advisory Services 主营投资咨询业务,T.Rowe Price Associates 为原普信公司,2000 年以 1:1 换股的方式变更为新成立的普信金融的全资子公司, 下设信托、分销、转账代理、退休金服务、国际资管等子公司,在全球范围内提 供多牌照金融服务。(报告来源:未来智库)

2、业务模式:依托养老金实现规模和收入的持续增长

2.1、业绩表现:过去十五年利润年化增速保持在两位数以上

过去十五年普信金融的收入利润基本保持持续增长。收入和利润方面,2005-2020 年期间,普信金融营业收入与归母净利润分别从 15.16 和 4.31 亿美元增长至 62.07 和 23.73 亿美元,过去十五年复合增速分别达到 9.9%和 12.0%,除了金融危机期 间导致公司盈利增速受阻之外,公司净利润均实现正增长。净资产收益率方面, 金融危机期间 ROE 下跌至最低点 15%,此后呈稳健上行趋势,2020 年公司 ROE 达到近十五年最高值 30.8%,2005-2020 年期间,十五年公司平均 ROE 达 23.7%。

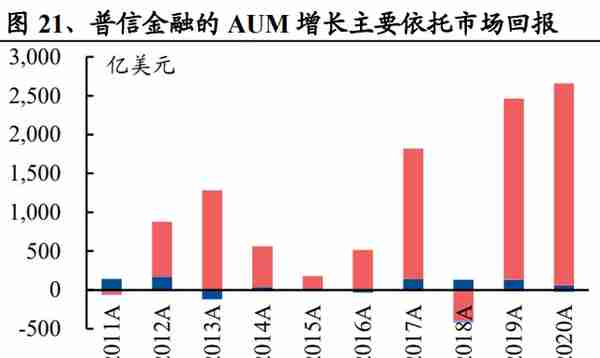

盈利持续增长的背后得益于公司 AUM 保持稳定增长。尽管从 ICI 披露的数据来 看,美国共同基金大量从主动型基金流出转向低费率的指数基金,但普信金融作 为一家拥有八十多年历史的主动管理型资产管理公司,其资管规模仍然保持良好 的增长态势,1990-2020 年期间,公司 AUM 年化复合增速达 13.9%,跑赢同期美 国共同基金规模年化增速,截至 2020 年底,普信金融的 AUM 达 1.47 万亿美元, 同比+21.9%,创历史新高。

2.2、产品形态:依托养老金长久期优势布局多元化产品策略

从产品端来看,普信金融跨行业、跨风格和跨地区的多元资产投资策略产品稳步发展。为满足投资者多样化和不断变化的需求和目标,普信金融通过一系列投资 产品来实现管理跨行业、跨风格和跨地区的多元资产投资策略,并持续推出新品 种吸引投资者,产品类别涵盖多数二级市场交易品种,也涉及部分另类资产。

分投资产品形态来看,共同基金是主要产品形态。普信金融主要设立了美国共同 基金、委外基金/独立账户、集体投资信托、年金与 ETF、以及国外产品五种投资 产品形态类型,2020 年分别占比 54.0%、27.2%、13.6%、1.9%、3.3%,其中国外 产品主要指在美国以外受到监管的赞助基金。美国共同基金是普信金融核心产品 形态,但近几年普信金融持续多样化其业务类型,设立了半透明的权益主动型 ETF、透明的固收主动型 ETF、日本投资信托管理基金(ITMs)、英国开放式投 资公司(OEICs)、澳大利亚单位信托基金(AUTs)等新投资产品,推动非共同 基金的其他工具产品发展,2016-2020 年期间,美国共同基金占比从 63.4%逐渐下 降到 54.0%。

分底层资产来看,权益类资产是普信金融主要的资产投向。普信金融投资策略产 品可分为权益、固收、多资产三类,截至 2020 年 12 月 31 日,权益类资管规模 0.90 万亿美元,占比 60.9%,是普信金融的主要产品,固收和多资产则分别占比 11.5%和 27.6%。2016-2020 年期间,普信持续推出新品种吸引投资者,特别是权 益与多资产类产品持续扩大,AUM 规模的年化复合增速分别达到 18.7%、14.2%, 同期固收类年复合增速仅为 8.6%。

负债端方面,美国养老体系为普信金融募集资金的主要来源。从账户类型来看, 养老金是普信金融主要的负债端资金,截至 2020 年年底,仅 34.1%的 AUM 来自 于非养老金渠道,包括普信专有产品投资、普信员工福利计划、私人资产管理账 户等,而 DC 计划账户、递延年金及零售退休金合计占比达到 65.9%。2016-2020 年期间,DC 计划-仅投资服务(Defined contribution - investment only)、DC 计划 -全方位账户服务(Defined contribution - full-service recordkeeping)、递延年金及 零售退休金(Deferred annuity and direct retail retirement assets)、其他渠道的年化 复合增速分别为 24.5%、8.8%、1.4%、19.0%,其中 DC 计划-仅投资服务为普信 金融 AUM 的增长提供了最强劲的驱动力,但由于递延年金以及零售退休金的扩容困难,其他包括专有产品、员工福利计划等账户形式快速发展,整体养老金的 占比略微下滑,从 69.2%至 65.9%。

2.3、商业模式:投顾费是收入来源,人力资本构成主要成本

从收入结构来看,基于 AUM 收取的投顾费为普信金融主要收入来源,且其占比持续提升。普信金融的收入主要分为投顾费(类似国内公募基金的管理费)、管 理费、分销与服务费(类似国内公募基金代销收入)三方面,2020 年分别实现收 入 56.93、4.02、1.11 亿美元,分别占比 91.7%、6.5%、1.8%。

1)投顾费:通过子公司向个人和机构投资者提供投资咨询服务并收取费用,对象 包括美国共同基金、委外基金、独立管理账户、集体投资信托基金等。收费模式 为费率×AUM 规模,根据产品类型不同收费标准也不同,大部分美国共同基金费 率包括分组利率(Tiered group fee rate)和单独费率(Individual fund rate)两部分, 按日计算并每月支付,其他产品主要根据合同约定的年费率计算,其中分组费率 取决于组内基金规模,单独费用率则与基金的投资目标有关。2020 年该部分收入 同比+11.4%至 56.93 亿美元。投顾费是普信收入最重要的组成部分,收入占比从 2011 年的 85.5%持续提升至 2020 年的 91.7%。

2)管理费:通过子公司为投资顾问客户同时提供相关行政服务作为辅助并收取费 用,其中服务类型包括共同基金过户代理、会计监督、分销和投资者服务,DC 计划账户管理和过户代理服务,经纪业务,信托服务以及通过模型交付提供的非 全权咨询服务,管理费的收费方式与公司 AUM 规模无关。2020 年普信金融的管 理费收入同比+4.4%至 4.02 亿美元。

3)分销与服务费:通过子公司 T. Rowe Price Investment Services(TRPIS)对美国 共同基金进行分销、与负责分销的第三方金融中介机构签订合同,根据共同基金 类别、规模收取相关 12b-1 费用。2020 年该部分收入同比-7.3%至 1.11 亿美元, 减少的主要原因是客户向低收费工具转移,投资于 Advisor-class、R-class 股票的美国共同基金规模减少,12b-1 收入减少。

从成本结构来看,普信作为一家主动型资产管理公司,成本费用以人力成本为主。 普信金融的成本支出由员工薪酬、分销与服务费、广告费、产品相关成本、技术/ 租赁/设施、管理费及其他构成,2020 年各类成本支出分别为 21.82、2.79、0.84、 1.56、4.45、3.16 亿美元,分别占比 63.1%、8.0%、2.4%、4.5%、12.9%、9.1%。

1)员工薪酬:包括工资、与绩效挂钩的奖金、股权激励、补充储蓄计划等相关员 工成本,是主要的成本支出项。2011-2020 年期间,员工薪酬由 9.7 亿美元提升至 21.82 亿美元,复合增速达 9.4%,与总成本 9.6%的复合增速接近,员工薪酬占比 稳定在 62%左右。

2)分销与服务成本:包括分销普信产品、为客户提供账户管理、股东服务等辅助 服务所产生的成本。分销与服务成本 2011-2020 年年化复合增速高达 15.8%,仅 次于技术/租赁/设施。

3)广告费:与媒体广告、营销促销相关的活动费用,主要集中在印刷媒体、电视 以及数字和社交媒体上,由于新冠疫情的影响,近年来广告费支出呈下滑形势。

4)产品相关成本:指与普信产品相关的非咨询成本,2011-2020 年 CAGR 年化复 合增速为 8.9%,略低于总成本 9.6%增速,占成本支出比例下滑至 2020 年 4.5%。

5)技术/租赁/设施:包括折旧费、技术设备和维护、软件以及与设施相关的成本。 技术/租赁/设施费用是十年来增长最为迅速的成本,普信持续加大在大数据、量化 投资方面的科技投入,2011-2020 年复合增速达 16.2%。

6)管理成本及其他:包括与公司整体管理相关的费用,包括信息服务、专业服务、 差旅费、研究费用和其他一般经营费用,2020 年占比 9.1%。

2.4、收入驱动:净值上涨带来规模扩张成为盈利增长驱动力

普信金融作为典型的主动资管公司,收入可进一步拆解为费率×AUM 规模,投顾费是其盈利增长的主要驱动力。2020 年普信金融营业收入达到 62.07 亿美元,其 中投顾费实现 56.93 亿美元收入,占比高达 91.7%,其中近 64%的投资顾问费来 自于美国共同基金,其中 10 只基金——蓝筹股增长、增长股票、资本增值、新视 野、中股增长、大盘股增长、健康科学、国际发现、股票收益和新兴市场股票— —相关收入约占2020年投顾费的30%,在普信共177只美国共同基金中排名前列

整体来看,投顾费的增长主要源于 AUM 规模的持续扩大,而净值上涨带来的内生式增长是普信金融 AUM 增长的重要动力。投顾费等于平均费率×AUM 规模; 规模方面,普信金融的管理规模持续扩大,2020 年平均 AUM 达到 1.25 万亿美元, 截至 2020 年年底 AUM 达 1.47 万亿美元,2011-2020 年期间整体平均 AUM 年复 合增速达到 10.8%,与投顾费 10.3%复合增速接近,稳定增长的 AUM 规模保障了 普信的投顾费收入。从 AUM 变动的驱动力来看,2011-2020 年,普信金融 AUM 的主要增长依托于市场变动带来的内生性增长,其他净流入、并购对于 AUM 增 长的贡献极其有限,2020 年 98.6%的 AUM 增长来自于市场损益,仅 2.1%来自于 客户净流入。

投顾费增长主要得益于委外基金和独立专户的发展,权益类投资贡献了主要的投顾费收入。2020 年普信金融实现投顾费收入 56.93 亿美元,2011-2020 年期间的复 合增速 10.3%。

分产品形态来看,共同基金是投顾费的主要产品形态,2020 年属于美国共同基金 和委外基金/独立账户等其他资产的收入分别为 36.40 和 20.53 亿美元,占比达 63.9%和 36.1%;增速方面,投顾费收入的增长则主要受益于包括委外基金和独立 账户在内的其他工具高速发展,其收入复合增速达到 12.0%,比美国共同基金高 了 2.48 个百分点。

分底层资产来看,普信金融投资的底层资产可划分为权益类、固收类与多资产三 类,2020 年分别实现投顾费收入 37.67、4.15、15.11 亿美元,占比达 66.2%、7.3%、 26.5%,权益类产品是投顾费的主要来源,在美国共同基金、委外基金和独立账户 等其他资产的配置中收入占比都达最高,分别为 67.0%和 64.6%,同时权益类也 是增速最快的类型,2018-2020 年期间权益、固收、多资产复合增速分别为 7.7%、 -6.9%、4.7%,权益类收入表现十分突出。

普信金融 AUM 的表现和其投顾费收入表现基本一致。2011-2020 年,普信金融的 平均 AUM 由 0.5 万亿美元提升到 1.25 万亿美元,复合增速 10.8%;分产品形态 来看,2020 年美国共同基金、委外基金和独立账户所属的平均资管规模达到 0.69 和 0.56 万亿美元,其过去 10 年年化复合增速分别为 10.0%和 11.8%。分底层资产 来看,权益类资产在总量上占比最大,在增速上也最快,2020 年权益、固收与多 资产类的平均 AUM 分别为 0.74、0.16、0.35 万亿美元,占比为 59.2%、12.7%、 28.1%,2018-2020 年复合增速依次为 8.7%、-0.8%、5.5%,权益类 AUM 的扩张 是带动 AUM 增长的最重要动力。

费率方面,普信金融整体费率保持稳定,其中较高的权益类占比使得综合费率相对保持较高水平。以收入/AUM 测算各类产品投顾费费率可知,2011-2020 年,普 信金融费率保持稳定,平均费率始终维持在 0.46%-0.48%的区间,近两年有略微 下滑,2020 年平均费率为 0.46%。分产品形态来看,2020 年美国共同基金贡献了 相对较高的费率 0.53%,委外基金等其他账户平均费率仅在 0.37%的费率水平。 分底层资产来看,2019 年权益/混合、固收/货币的平均投顾费率分别为 0.50%、 0.32%,较 2011 年分别下降 0.02、0.01 个百分点,变动幅度较小。美国共同基金 的各类资产收费都显著高于包括委外/独立账户/其他等在内的产品形态收费,其中 以权益类共同基金收费最高,达到 0.57%。(报告来源:未来智库)

3、竞争优势:公司文化和考核机制引导下的长期主义

3.1、长期主义的投研文化铸就优秀投资能力

普信金融旗下产品投资业绩跑赢市场平均水平。截至 2020 年 12 月 31 日,普信金 融旗下 77%的美国共同基金在 10 年周期中跑赢晨星中位数,股票和多元资产的长 期表现强劲,10 年周期中跑赢晨星中位数的占比分别达 85%、90%。

良好的业绩背靠普信金融独特的投研文化。传统投资平台 T. Rowe Price Associates (TRPA)由具有丰富投资经验的长期投资专业人士推动,包括 55 名行业分析师和 20 名助理分析师,投资组合经理在普信的平均任期均超过 17 年,具备 20 年以上 投资经验,有助于确保普信独特的投研文化——卓越投资、客户至上、协作和长 期投资得以延续发展。2020 年 11 月,普信宣布成立 T. Rowe Price Investment Management (TRPIM)的计划,TRPIM 是一家完全独立的在美国证券交易委员会注 册的顾问公司,计划于 2022 年第二季度成立,拥有六个现有的普信策略,截至 2020 年 9 月 30 日,所属资管规模约为 1670 亿美元。TRPIM 的设立使普信拥有更 丰富的平台来吸引高素质、多元化的投资人才,在保持规模效益的同时产生新的 产能,为客户提供卓越的投资成果。

完善的人才布局帮助公司提升产品创新和基金收益能力。良好的投资业绩依赖于 高技能人员,包括投资组合经理、投资分析师、销售和客户关系人员,以及公司 管理人员,他们具有专业知识和丰富的经验。近年来,普信持续扩大权益、固收 与多资产方面的专业投资人员数量,2003-2020 年总数由 217 人扩大至 724 人,占 职工总数的比重相应提升 3.7 个百分点至 9.4%。

3.2、投资策略的多元化和资金募集的全球化

普信为全球投资者提供卓越的投资管理服务。自 1979 年起在英国伦敦设立第一个 国际办事处起,普信金融便开启了全球化之旅,其战略地区主要包括美洲、EMEA、 APAC 三块。截至 2020 年年底,普信金融产品的客户遍布全球 51 个国家,在包 括美国在内的全球 16 个国家设有办事处,其中中国上海的办事处于 2021 年新设 成立。近年来 EMEA(欧洲、中东和非洲)和 APAC(亚太)是公司的全球化重 点扩张领域,EMEA 的战略重点主要放在英国、意大利和德国,通过 SICAVs(可 变资本投资公司)、FCPs(共同基金)等产品扩大普信金融的影响力,与此同时, 由于日本投资信托(ITMs)的成功表现,APAC 地区也表现出强劲的发展势头。根 据 NMG 咨询年度全球资产经理品牌与营销研究结果,普信在 EMEA&APAC 的品 牌知名度排名不断提高,尤其在零售顾问方面,EMEA 与 APAC 地区知名度排名 分别上升了 19%和 20%。

从负债端来看,普信金融通过全球化的分销渠道积累管理资产和客户群体。普信 客户来源包括美国直接个人投资者、美国退休计划发起人、美国金融中介机构、 美洲机构投资者、EMEA(欧洲、中东和非洲)金融中介机构&机构投资者、APAC (亚太) 金融中介机构&机构投资者。

普信金融实行以美国中介为主、全球化发展的分销策略。按分销渠道来划分 AUM 规模,2020 年普信金融在美国中介、美国直销、美国捆绑 DC、美国机构、全球 分销和其他渠道在 AUM 规模中占比分别为 47.7%、15.1%、10.1%、17.0%、9.0% 和 1.2%,2009 至 2020 年期间年复合增速分别为 17.0%、9.0%、7.9%、13.3%、 10.1%、8.4%,其中美国中介代销是最主要也是近年增长最快的渠道,较 2009 年 提升了 15.7 个百分点,近一半的客户来源均为美国中介代销。同时普信金融也在 全球分销方面发力,2020 年来自 EMEA、APAC、加拿大等地投资者的 AUM 达 到了 1330 亿美元的规模,2009 至 2020 年期间复合增速高达 10.1%,增速仅次于 美国中介和美国机构分销渠道分别 17.0%和 13.3%的增长速度。

从资产端来看,为提供跨行业、跨风格和跨地区的多元资产投资策略,普信持续推出新品种产品。普信管理广泛的美国、国际和全球股票、债券和货币市场共同 基金以及集体投资信托基金和其他投资产品,满足个人和机构投资者的不同需求 和目标。面临被动投资公司的挑战,普信金融持续推出新品种吸引投资者,对权 益、固收、多资产等产品在量化、全球、独立管理账户等方面不断开拓创新,2020 年推出了多资产全球收益 SICAV、全球影响力基金等全球策略,逐渐形成跨行业、 跨风格和跨地区的多元资产投资策略。

3.3、长期绩效机制引导管理层坚定正确方向

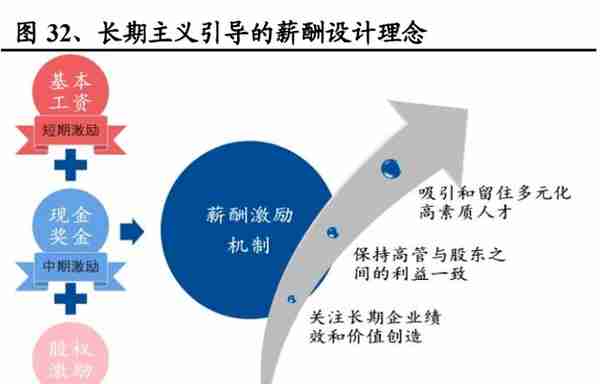

普信金融通过股权激励深度捆绑管理层实现利益共享和风险共担。普信金融薪酬 激励机制由基础工资、年度激励薪酬计划(AICP)以及与公司股价挂钩的实质性 长期股权激励三部分构成,取决于公司短期和长期业绩,旨在满足两个核心目标: 1)吸引和留住在投资和业务方面具有丰富经验的专业管理人士,2)保持高管与 股东之间的利益一致。

现金激励方面,AICP 设定了一个年度激励薪酬计划奖金池,通常情况下,奖金池 等于公司调整后的净营业收入的 5%,根据高管对公司长期战略既定目标进展的贡 献,薪酬委员会每年决定管理层最高个人奖金比例,同时保留奖励金额低于最高 数额的权利。AICP 以有竞争力的现金薪酬丰富薪酬结构,保障企业的人才队伍的 稳定以及能够吸引源源不断的高端人才,激励高管实现公司短期和长期战略目标。 股权激励方面,每年授予管理层的股权奖励反映了个人的长期增值及其未来贡献 的潜力。股权激励实现的最终价值随公司股价波动,加强了薪酬与公司长期绩效之间的联系,从而使管理层薪酬与股东利益保持一致,激励其关注公司长远发展, 保护和提高长期企业绩效和价值创造。

兼顾短期业绩与长期战略,普信金融对具有战略价值的核心人才进行培养与激励。薪酬计划中基础工资占比最低,而基于绩效的现金奖金、股权激励是普信高 管薪酬的最重要组成部分,2020 年,基础工资、现金奖金、股权激励以及其他在 CEO 薪酬中分别占比 2%、59%、38%、1%,在普信金融的高管团队中分别占比 3%、64%、32%、1%;以现金奖金为主、长期股权激励为辅的高管薪酬组成兼顾 短期业绩与长期战略,体现了普信金融利益共享的企业文化,为引导管理层坚定 正确方向奠定坚实基础。

通过股权激励锁定管理层建立长期绩效机制,构筑公司&高管利益共同体,减少代理成本。长期股权激励计划是保持普信金融管理层薪酬与客户、股东的长期利 益一致的一个重要因素,涉及到多种激励工具(股票期权、限制性股票或受限股 票单位 RSUs),且随着时间的推移而变化。2020 年,普信金融长期股权激励计 划采用了受限股票单位作为授予标的,RSUs 分为基于绩效(performance-based) 与基于时间(time-based)两部分,各占 50%,前者包含 3 年绩效考察期和额外 2 年归属期,后者仅含有 3 年归属期。具体来说,50%的 RSUs 仅受三年归属期的 限制,在授予日(date of grant)的次年 12 月起,RSUs 分三年等量归属(vest) 给高管;另外 50%的 RSUs 受三年考察期的约束(2021 年 1 月 1 日至 2023 年 12 月 31 日),考察的绩效目标是普信金融相对于行业的营业利润率,通过将普信金 融 3 年考察期的营业利润率与可比行业公司同期的平均营业利润率进行比较,确 定绩效 RSUs 的实际归属数量,累计三年获得的基于绩效的 RSUs 在接下来的两 年内归属(授予后的第四年和第五年)。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站