【野叔观察】

2023年3月30日,建设银行发布了《2022年年报》,并于京港两地举办2022年度业绩发布会;会上该行的行长表示,建设银行在普惠金融市场处于领先地位。

众所周知,普惠金融贷款主要分布于涉农贷款、个人贷款和普惠小微企业贷款等业务领域,因此本文将从上述三个视角对2010年以来、特别是2022年建行普惠金融贷款业绩与经验进行简要分析。

(附图一)

涉农贷款视角

2022年3月,建行与农业农村部、国家乡村振兴局签订战略合作协议,与区域性银行相比具有明显的“降维打击”的优势;而与其他大行下沉方式相比,该行的特点是牢牢抓住“做实村级”这一服务乡村振兴、拓展涉农贷款的关键,进一步推进其“裕农通村链工程”。

在线上,与村支两委合作设立“裕农通”普惠金融服务点,2022年末此类服务点数量达到25万个,占全部农村金融服务点的56.8%。

在线下,大力推广“裕农通”手机银行APP,2022年末用户数量超过500万户,其中当年新增304万户。同时全年通过这一款APP累计发放农户贷款近200亿元。

在产品上,2022年建行主打的是服务农户生产经营的“裕农快贷”,年末农户经营性贷款余额2036.54亿元,同比增长83.55%,成为拉动其涉农贷款的主要动力。2022年该行新发放的涉农贷款加权平均利率3.91%,比上年下降0.39个百分点。

在载体上,则持续发行“乡村振兴•裕农通卡”,2022年末卡片数量达2283万张,其中当年新增430万张。而且还开设了约2500多家“裕农学堂”,进行金融知识普及与品牌宣传。

(附图二)

通过上述措施,2022年末建行涉农贷款余额达到30045.26亿元,同比增长21.85%,比其贷款平均增速高9.06个百分点(相关详情见本文附图二);其中,农户贷款余额9389.54亿元,同比增长30.20%。

从区域看,同期湖南建行涉农贷款余额达1600亿元,同比增长约15.12%(相关详情见本文附图三),比全省涉农贷款平均增速略高。

在线下渠道上,湖南建行主要依靠其4.07万个活跃“裕农通”金融服务点。在贷款产品上,该分行重点拓展了针对村级集体经济组织的“乡村振兴共享贷”;至2022年末全省已授信农村集体经济组织24894个,预授信金额780.60亿元,村级授信覆盖率达到100%;年末此类贷款余额18.98亿元。

(附图三)

个人贷款视角

2022年末,建行个人贷款余额82367.68亿元,同比增长只有4.37%,低于其贷款平均增速8.43个百分点(相关详情见本文附图四),也低于金融机构个人贷款的平均增速。

从结构看,拖累其个人贷款增长的主要部分在于住房贷款增速明显放缓,而拉动增长的主要部分在于大力投放个人经营贷款。2022年末,该行个人住房贷款余额64796.09亿元,同比增长只有1.46%;个人经营贷款余额4153.44亿元,同比增长高达83.40%,比上年增加1888.81亿元。

个人经营贷款这样高速的增长,主要是依靠其“个人经营快贷”线上产品,全年累放金额超过5100亿元;同时不排除在“首贷户”之外还有从他行“掐尖客户”的可能。而在个人住房贷款增长可能仍然不快的2023年,已经在个人经营贷款上“尝到甜头”的建行可能仍然会加大此类贷款营销力度,给一些小型银行带来竞争压力。

在利率上,2022年建行的个人贷款平均收息率4.86%,虽然比上年上行0.05个百分点,但相对于诸多中小银行来说还是颇具竞争力。其中,中长期个人贷款平均利率4.87%,与上年持平;短期个人贷款平均利率4.81%,比上年上行0.31个百分点。

(附图四)

普惠小微贷款视角

一是运用好大数据,精准识别客户。建行的普惠金融数字化程度相对更高,其核心经营理念就是“批量化获客、精准化画像、自动化审批、智能化风控、综合化服务”。

二是构建产品谱系,强化信贷供给。2022年,建行的“小微快贷”等普惠贷款产品累计投放金额8.83万亿元,服务客户352万户。

三是创新服务平台,提高经营效能。2022年该行将其“建行惠懂你”APP升级至3.0版,年末注册个人用户数到1773万户、企业用户数达897万户。其中,后者比年初新增257万户,这也说明了当下企业版手机银行的重要性。总的授信用户达到199万户,授信金额达到1.64万亿元。

四是智能风险管理,保证经营质量。主要方法就是“底线排查、反诈阻断、场景模型选客、多维额度管理、智能监测预警、专业催收处置”。

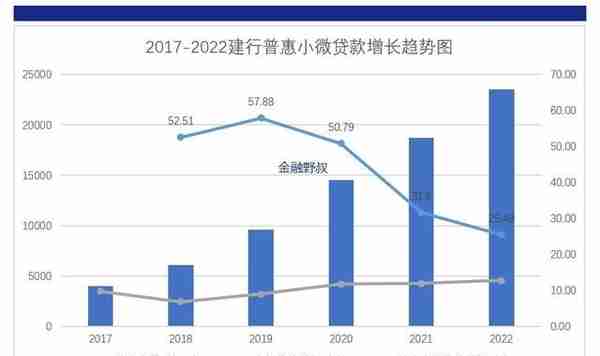

通过上述措施,至2022年末建行监管口径的普惠金融贷款余额2.35万亿元,比上年末增加4776.76亿元,增幅25.49%(相关详情见本文附图五);普惠金融贷款客户253万户,比上年末增加58.92万户。2022年度,建行新发放的普惠小微贷款平均利率为4.00%,比上年下降0.16个百分点;比金融机构同类贷款的平均利率低约0.9个百分点,具有明显的价格优势。

(附图五)

结语

2022年,建行的涉农贷款、个人经营贷款与普惠小微贷款“三项”增速,均高于同期全部贷款平均增速,反映出其普惠金融战略的推进力度有增无减,特别是在农户经营贷款和小微企业贷款方面更为明显,可谓成为了一家“支农支小”的大行。

在本文引言中提及的那场业绩发布会上,该行副行长崔勇表示,2023年建行计划大比例提升普惠金融授信客户覆盖面,并围绕小微企业和其他普惠金融客户需要,加快相关业务平台打造。对于诸多曾经在“支农支小”领域很有市场优势的农商银行来说,未来面对的普惠金融市场竞争可能会更为激烈。