《金卡生活》杂志

中国银联 主管主办

理论研究 实务探讨

长按二维码关注我们

作者供职于中国人民银行桂林市中心支行,法学硕士,高级经济师,研究方向为金融学与金融法学等。

责任编辑 | 王孔平

插图 | 蔡鸿君

初次代币发售(Initial Coin Offering,简称ICO)作为一种新型融资方式孕育而出,在带来融资便利的同时,也潜藏洗钱风险问题,必须引起高度关注。2017年9月,中国人民银行等七部委发布《关于防范代币发行融资风险的公告》,公告指出,国内通过发行代币形式包括ICO进行融资的活动大量涌现,投机炒作盛行,涉嫌从事非法金融活动,严重扰乱了经济金融秩序。为此,全面分析初次代币发售融资方式潜在的洗钱风险,对于制定和防范洗钱风险措施具有十分重要的意义。

概况

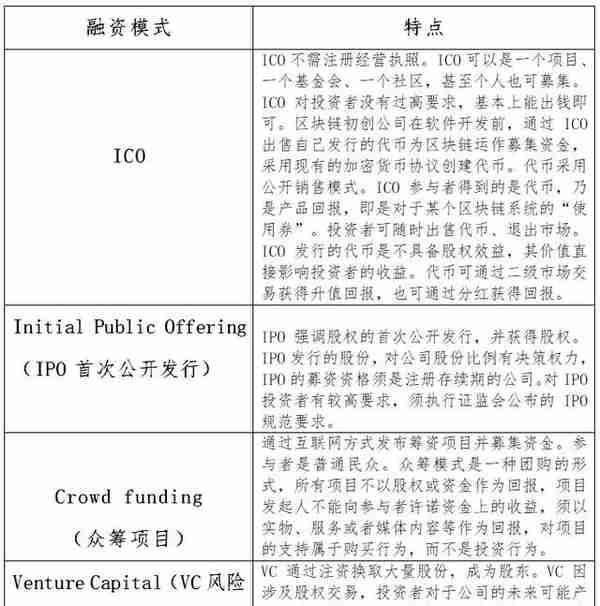

对于ICO,创业者不需先成立公司,只需对公司及其项目和团队做出一份白皮书或简介,并介绍其未来的发展规划,挂在ICO交易所或ICO第三方区块链平台上即可筹措资金(表1)。ICO为区块链的开发者筹措运营资金。代币作为在区块链应用中流通与结算的交易媒介,主要有用户代币(当用户需要使用一个区块链应用时需要花费这个代币)、股权代币、债权代币,其中用户代币是最早出现的,也是目前ICO最多的一种代币种类,包括比特币网络的比特币、以太坊的以太币等。

2016年,Lisk (LSK)、Digix (DGD)和First Blood 等三家区块链初创公司基于内置代币预售融资:Lisk (LSK)在一个月内筹集资金超过500万美元、Digix (DGD)在14小时内筹集资金500万美元、First Blood 在五分钟内筹集资金500万美元,特别是2016年5月,基于以太坊的“去中心化的自治组织”平台通过ICO,累计筹得资金1.5亿美元,成为有史以来最大规模的ICO项目。

表1 ICO与其他融资模式的比较

ICO融资方式有潜在的洗钱风险

以ICO融资方式匿名发行代币,其交易频率、金额、次数不受限制。

一是匿名发行代币。代币是在全球性领域发行和流通的,采用匿名发行方式,且交易不受地域、时间限制,并以全球支付为卖点。由于可以采用密码学的“零知识证明”,或增加额外私密层,或通过使用加强版的代币钱包等方式,使得代币交易信息更具隐匿性,难以有效监测代币资金流向和实时跟踪,增加了监控和调查其洗钱交易的难度。

二是ICO融资交易频率、金额和次数不受限制。对当日单笔或者累计交易、自然人或非自然人银行账户与其他的银行账户发生当日单笔或者累计交易等没有限制,一日之中可进行上千笔交易,为不法分子的转账、反复转账提供便利。鉴于代币的匿名性和跨境性等潜在的风险隐患,匿名用户和匿名化服务提供者混淆了代币交易链,限制了交易的可追溯性。

ICO融资涉及的有关主体不需要注册和身份验证,其身份隐蔽性极高。

其一,有关主体不需要注册和身份验证。ICO项目创业者不需注册经营执照即可发行代币为区块链运作募集资金。对ICO项目参与者、投资者不需要进行身份识别,也不需要提供真实姓名、身份证件等。在代币交易过程中,不需要对客户身份进行识别和验证,用户可将非法所得进行代币投资、非法转移和清洗资金。

其二,难以确认代币用户的真实信息。ICO第三方区块链平台不要求用户提供身份证件即为其提供交易服务,用户也不需要提供真实姓名和身份证件,即可注册账户,借用或盗用他人的身份证件等资料也可以注册账户。ICO项目创业者可以通过ICO第三方区块链平台进行不记名发售代币。代币交易虽然公开记录,可以获知代币用户的“地址”,但是,无法追溯代币用户的真实身份。由于代币具有匿名、无国界、跨境等特点,代币用户可以在不预留个人真实信息的情况下,开通代币账户,其交易行为更加隐蔽,从而难以落实在代币交易中对客户身份识别的要求。

ICO融资交易媒介是代币,增大了识别、监测可疑交易的难度。

一是没有明确区块链平台履行反洗钱义务。《反洗钱法》中尚未明确规定ICO第三方区块链平台履行识别、报告可疑交易义务,更没有对具体的报告标准、报告期限、报告方式等内容作出规定。

二是难以监测代币的可疑交易。代币因不受地域、时间的限制在网络软件的不同账户间进行转移,也难以从网络软件运行中发现。此外,网络用户的注销致使有关转移记录的消失, 造成无法准确监测代币资金流向,给相关部门的监管和调查带来极大困难。代币是去中心、分布式的,代币发行是通过计算机运算产生,依靠计算机软件自动完成交易,可在短时间内进行大量的、复杂的资金流转,增加监测代币交易的难度。在ICO融资交易中,以代币方式进入ICO融资项目后,投资者可以代币进行再投资或分发给他人,可以非常方便地与其他用户代币,如比特币、人民币、美元等进行兑换。代币交易模式使得非法资金的洗白过程更加隐蔽,加大了金融机构、金融监管部门监测交易难度。由于代币具有完全匿名、便捷高效等特点,加大了调查、分析利用代币洗钱交易线索的难度。同时,代币发行人避开了金融监管等部门对交易信息的监测。

三是规避大额交易标准。从交易过程分析,代币交易涉及客户账户、支付机构、交易平台等方面,交易者可实施拆分交易方式规避大额交易标准;代币交易通过第三方支付机构实现本外币汇兑,ICO第三方区块链平台对交易有期限限制,且交易账户遍布全球,也有可能规避大额交易标准。此外,投资者可在多家银行开设多个账户、通过多个支付机构账户、多个ICO第三方区块链平台账户等方式进行代币交易,以规避《反洗钱法》和反洗钱监管规章设定的监管标准,增加了追踪大额、可疑交易的难度。

ICO 融资主体尚未被纳入反洗钱监管体系,且缺乏配套法律制度。全球至今没有一起针对ICO的判例。我国认定代币系特殊商品,ICO是以物易物行为,是虚拟物品换取虚拟物品的特殊方式,也未将ICO融资方式纳入反洗钱监管体系。ICO融资主体,如代币发行人一般系私人创业公司,尚未被纳入反洗钱监管体系,现行法律法规并没有对其承担反洗钱义务作出明确规定。对代币发行和流通没有制定专门的监管制度,存在监管制度漏洞,也没有规定具体的监管部门,更缺乏相应的反洗钱法律法规。

一些国家对ICO及数字货币的监管情况

美国。将ICO中的代币界定为商品或证券的个案分析。2015年美国期监会将数字货币界定为商品,以监管数字货币的期权、互换及其他衍生品;美国货币监理署正在考虑制定金融科技监管框架,可能授予美国银行参与数字货币业务权限;美国税务局正在关注交易平台资本收入的问题,并要求交易平台提供完整的客户名单,以保障客户适当性和反洗钱的有关规定;美国财政部要求交易平台注册并提供有关客户适当性和反洗钱问题的证明。2017年7月25日,美国证券交易委员会(SEC)发布声明并附关于ICO项目The DAO( Decentralized Autonomous Organization,即“去中心化的自治组织”)的报告,明确ICO代币是一种证券,在SEC的监管范围内,需要符合联邦证券法的相关规定,且提醒投资者谨慎作出投资决定,并指出,ICO的市场参与者发行和出售证券需要在SEC注册。

俄罗斯。将ICO中的代币界定为金融工具(非货币),对待虚拟货币和ICO态度较为严厉,但是,近两年来有所缓和;承认比特币和其他数字货币合法地位的同时,强调严格执行客户适当性和反洗钱的有关规定,且要求监控所有的数字货币交易;俄罗斯中央银行正在基于以太坊区块链开发自有区块链,供俄罗斯金融机构使用。2017年9月6日,俄罗斯中央银行发布一项新的声明,呼吁投资者警惕加密货币和ICO背后的高风险(将ICO描述为“一种吸引公民投资的形式”)。

英国。将ICO中的代币界定为私人货币,金融行为监管局对区块链技术持中立态度,并将其纳入沙盒监管;代币属于英国法的私人货币,ICO项目发行人自行负责政策和法律风险;参与代币交易的用户需要依照客户的适当性和反洗钱的规定提交身份和居住证明。

新加坡 。将ICO中的代币界定为资产(非证券),数字货币属于资产,并非资金来源与支付工具;新加坡金融监管局并不对数字货币中介及交易业务的安全性负责,但是,数字货币业务应当符合客户适当性和反洗钱法的规定;新加坡正在就新兴支付问题讨论框架立法,将进一步对有关虚拟货币中介进行规范。

瑞士。将ICO中的代币界定为资产(非证券),对ICO态度较为宽松,发行代币不需要专门牌照,但是,有关企业在瑞士必须经 瑞士金融监管局批准方可开展业务;有关企业如需开展受瑞士反洗钱法规定的业务,如对比特币的经营等,应当注册为金融中介机构或自律组织并受相关法律规范。

建议

强化对ICO融资代币发行、交易的管理,科学设计代币智能合约。

其一,规范ICO融资代币发行、交易行为。制定ICO融资代币发行、交易操作规范,明确ICO融资每日交易金额及交易频率设定上限等,制定ICO融资项目产品的特殊限制制度,限制代币在各交易所流通交易,规范代币交易金额、限制交易次数和额度。研究和制定基于区块链技术的反洗钱框架,构建全国统一账本,可以追溯每一笔钱、每一次交易行为,将代币纳入监管范围内。规定代币投资者只能用一个账户进行交易,限于绑定一张银行卡。

其二,科学设计代币智能合约。加强技术创新,加大对代币智能合约工程的科技投入,科学设计更好的代币智能合约,制定和设置代币智能合约自我限制金额和履行期间。完善去中心化协议,制定代币智能合约级别,强化代币智能合约的内在风险管理和代币智能合约代码漏洞的监管。

严格落实实名制制度,建立健全ICO融资代币实名认证系统。

其一,建立ICO融资方式身份验证系统。建议相关部门建立ICO融资方式身份验证系统,防止身份信息被冒用注册的现象发生。规定ICO融资项目创业者、投资者、参与者、ICO第三方区块链平台等必须加入身份验证系统,严格落实发行、交易实名制,确保用户实名注册。强化客户身份资料采集,确保客户所填写身份资料的真实性、准确性和完整性。建议由央行会同工业和信息化部、科技部等部门共同制定ICO融资代币发行、交易方式的身份识别技术规范,规定客户身份识别流程,确保ICO融资方式客户身份的真实性与唯一性。

其二,建立代币“身份证”制度。规范代币发行、交易严格的客户身份认证制度,对代币发行进行编码,搭建区块链之间的代币、资产转移协议,严防代币洗钱风险。创新账本技术,将代币的持有人和历史支付信息记录在案。完善代币支付软件设计,确保代币钱包的实名制和真实性。规范第三方支付机构和ICO第三方区块链平台,督促其切实履行《反洗钱法》等法律规定的客户身份识别制度。

研发ICO融资方式监测系统,构建科学的代币洗钱风险评估模型。

其一,研发ICO融资方式反洗钱监测系统。加大科技投入力度,研发代币交易、支付自动监测系统,更加快速和精准识别代币洗钱行为。不断完善代币可疑交易监测系统,加强对可疑交易监测和分析,特别是监测大额、可疑交易数据的变动情况。探索代币发行、交易持续、动态的监测体系,全面监测代币洗钱风险,发布风险预警,提示风险。建立ICO融资交易的大额交易、可疑交易报告制度,及时有效的监测每日交易情况。加强对ICO第三方区块链平台的监测,建立健全代币资金流向追踪机制,建立并完善黑名单监控功能。探索如何有效在采用“零知识证明”技术的区块链上监控代币交易行为。

其二,构建科学的代币洗钱风险评估模型。相关部门可共同研发代币洗钱风险评估管理制度,科学合理的确定客户洗钱风险等级,强化风险分类管控措施,加强对代币洗钱风险分类评级工作。探索代币发行、交易监测指标体系,建立监测指标数据库,构建代币洗钱风险评估模型,实时监测和分析ICO融资突变、短时间内大额和频繁交易等异常情况,采取冻结相关客户账户等防范措施,有效控制代币洗钱风险。

强化对ICO融资方式监管,建立健全反洗钱监管法律制度。制定代币发行人的资本规模、经营模式、信用状况、账户数量、交易限额等方面的准入标准,将代币发行和交易纳入反洗钱监管制度体系。建立和完善代币发行人、ICO第三方区块链平台的监管体制,强化对第三方支付机构的反洗钱监管。加快制定ICO融资方式方面的反洗钱法律、法规和规章,从法律层面规定代币发行人、ICO第三方区块链平台应当履行客户身份识别和可疑交易报告等义务,并将代币发行人纳入特定非金融企业和行业的主体范畴。

加快代币的反洗钱立法,明确代币交易范围、交易程序、交易标准等内容,规范代币智能合约样式及内容,合理界定代币发行人的信息披露范围。同时,明确中央银行、工业和信息化部、科技部等对ICO融资方式履行反洗钱监管的职责和分工。

戳链接,更有料!