一、行情回顾

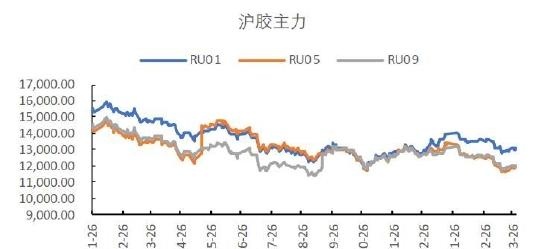

一季度,橡胶期货冲高回落。春节前后,国内各项政策鼓舞人心,春节期间各项指标显示国内经济表现强劲,市场对节后需求预期偏强,天然橡胶价格冲高至13690元/吨;节后,实际需求不及预期,保税区累库进程持续,终端消费不见好转,胶价大幅下行至11550元/吨,止跌回升。

截至3月31日,沪胶主连报收13705元/吨,一季度累计下跌1150元/吨,跌幅7.74%。INE20号胶指数报收11425元/吨,一季度累计下跌290元/吨,跌幅2.48%。

图1 沪胶价格走势

数据来源:Wind、国都期货研究所

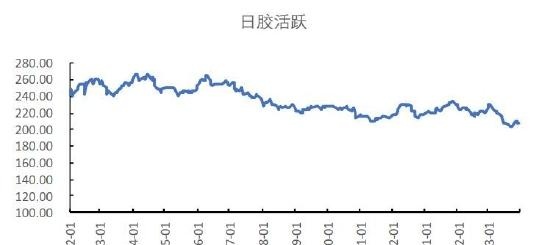

图2 日胶价格走势

数据来源:Wind、国都期货研究所

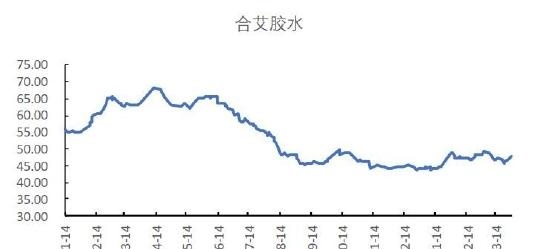

图3 合艾胶水价格

数据来源:Wind、国都期货研究所

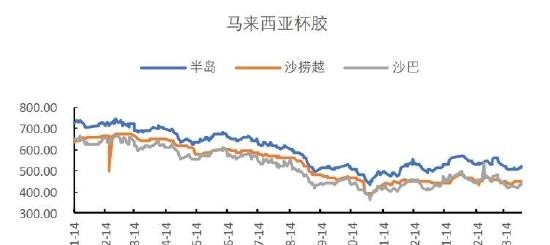

图4 马来西亚杯胶

数据来源:Wind、国都期货研究所

二、基本面分析

(一)国内产区开割会推迟,ANRPC产量同比增加

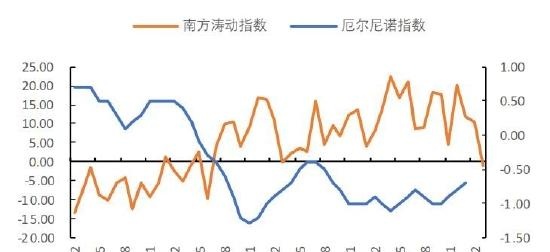

一季度处于全球割胶淡季,但全球天然橡胶产量同比增加,目前,临近国内开割,近期连续降雨,西双版纳部分地区出现白粉病,或延迟开割。

ANRPC公布的1-2月份供需情况显示,1月份,全球天然产量1137.6万吨,同比去年提高3.61%;2月份,全球天然产量850.9万吨,同比去年提高3.25%。1-2月全球天胶产量198.95万吨,同比提高3.45%。

图5 厄尔尼诺和南方涛动指数

数据来源:Wind、国都期货研究所

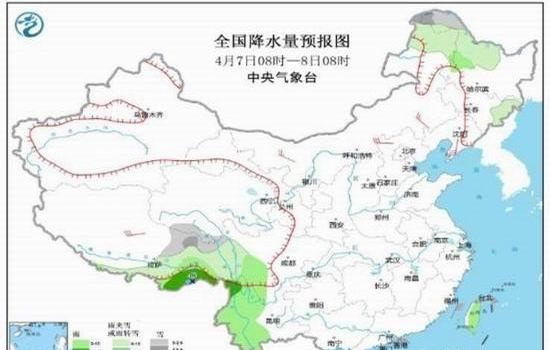

图6 我国产区降雨量

数据来源:Wind、国都期货研究所

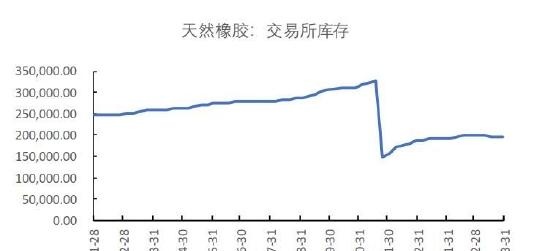

(二)保税区库存未见拐点,后市需求尚不明朗

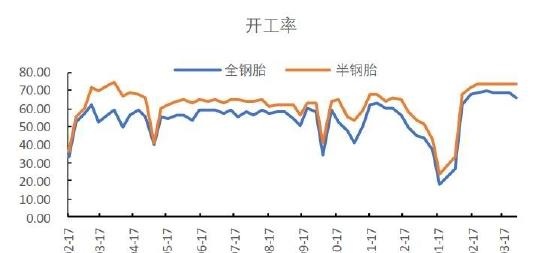

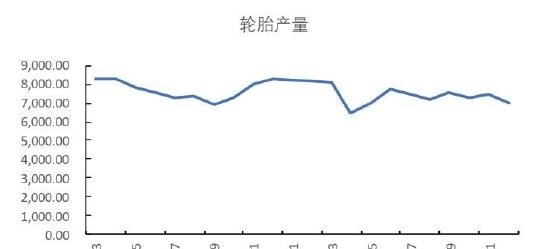

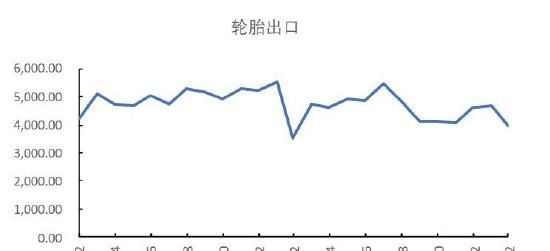

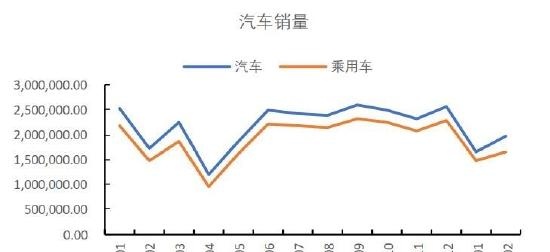

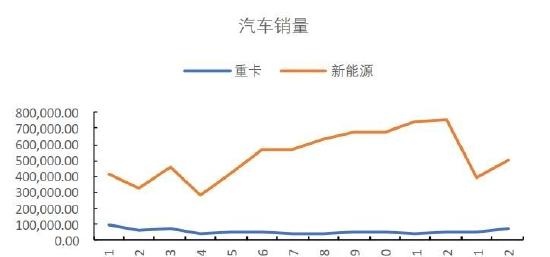

数据显示,1-2月,我国汽车产量362.51万辆,同比下降15.06%。其中,重卡销量12.59万辆,同比下降18.61%。1-2月份,我国轮胎出口8609万条,同比下降4.74%。由于基建,房地产行业启动缓慢,需求不高的问题较难改善,开工率有走低迹象。宏观层面来看,海外金融风险的利空情绪相对缓和,不过海外情况仍存不确定性,对橡胶需求的变化还需关注。

图7 轮胎企业开工率

数据来源:Wind、国都期货研究所

图8 轮胎产量

数据来源:Wind、国都期货研究所

图9 轮胎出口

数据来源:Wind、国都期货研究所

图10 天胶期货库存

数据来源:Wind、国都期货研究所

图11 汽车销量

数据来源:Wind、国都期货研究所

图12 重卡销量

数据来源:Wind、国都期货研究所

三、后市展望

一季度,天然橡胶价格冲高回落,宏观市场风险叠加进口增长、需求不足及库存累积施压盘面向下。展望后市,4月份,全球天然橡胶供应逐渐恢复,当前海南部分地区少量开割,预计4-5月份胶水供应将放量增长,但近期云海两地雨量增多,西双版纳部分地区爆发白粉病,或影响开割进度,关注后续天气变化;需求端暂无明显改善,后续订单跟进不足,部分轮胎厂调整开工,开工率有所下滑,天胶保税区库存仍未见拐点,且下游各环节库存偏高,短期不存在改善预期。关注点在于国际油价上涨对于20号胶价成本提振从而对天胶价格有所带动,以及云南、海南地区割胶进度。

国都期货 赵睿