先给大家道个歉,这段时间有点事情忙去了,都没更新文章,为表道歉诚意,加了我的朋友,可以随时来免费探讨问题。

开玩笑的,本来就免费的,不过经常有朋友说我回复信息慢,这个真不能怪我。

第一个是信息实在太多了,各种信息多得有时候我都不想打开。

第二个是我也确实没有经常看手机。

我还想像巴老爷子那样,到了这年龄了,还能看财报,尤其是还能逻辑清晰地连续开几个小时的会,简直牛得一塌糊涂。

所以我平时还算注意,多注意身体,多注意视力。

也祝我的读者朋友们身体倍儿棒,到了百岁高龄后,虽然早已财务自由,依然能一手拿着亲自设计的财务模型,一手指点资本市场!

(图片来源于网络随便找的)

另外这段时间的股市,大家应该都是百感交集,各种事件,各种怪异现象,各种言论等等,包括政策,我不敢多说什么,第一个怕触犯敏感被关小黑屋,第二个怕被骂。

圈内的几个朋友都被骂得很惨,比如老唐,比如谷子地等等。

为啥被骂?还不是因为这段时间很多人损失惨重,总得有个发泄的地方不是。

其实不管是巴菲特,还是啥都不懂的小白,对于短期股价是涨还是跌的判断,命中率都是50%,并没有区别,反正都是瞎猜!

据我所知,这么多年以来,就那位做量化的大佬“好像”能做到略微高于50%,但是后果就是被交易所禁止入场了。

话说回来,被骂也是正常的,谁叫你要写文章呢是吧,那解决办法是啥?

骂就骂呗,我这一阵子比较幸运,正好有事没发内容,当然没人骂我,落得清净。

不过只要我一发声,就肯定会有人骂,不是这个平台的用户骂就是那个平台的用户骂,很多人说我是忽悠人家买会员。

我就纳闷了,我90%以上的内容和观点都是免费的,仅仅是一些相对深度一点或者可能涉及敏感的内容,还有数据的计算方法是放在会员内容里面的,这还不满足?

尤其是这些内容可能充满着我个人的偏见,可能会产生误导,但是不管怎么样,这是我这么多年的知识结晶,想要别人最核心的东西,难道不应该为知识付费吗?

说到这里呢,还是要真诚的向会员朋友们道个歉,没能很好的服务你们,有时候内容写好了都忘记点上架了,所以有时候好多天看不到内容更行,有时候又一次性更新好几篇。

对不住对不住,允许你们抽我几下,记得下手轻一点哈!

所以啊喜欢骂人的还是会继续骂,不是骂这个就是骂那个,其实没任何用,因为包括我在内这些分享自己投资心得的爱好者,是压根不会在意也不会理那些人的。

比如我看到不当评论或私信,脑细胞直接就自动跳过了。

好啦,不说这些有的没的,本来也不喜欢唠叨,下面正式开始常规分析公司。

今天分析的是通威这位大哥大,算是比较奇葩的一位老大,同时干着两件看起来毫不相关的事情,一个“饲料”,另一个“新能源”。

记得前段时间,好像也没多久,知名新能源顾问公司InfoLink公布了上半年光伏电池和组件出货量排名。

不出所料,在光伏电池产业,龙头通威依旧霸榜。

同时,M10(182mm)、G12(210mm)大尺寸电池片出货比重达76%。

关于M10、G12,没有看过之前发布的“TCL中环”的朋友,请翻历史内容回看那一篇光伏硅片部分,链接我也懒得放了,自己找去。

光伏组件产业,晶科出货量同比大幅增长113%,重回第一宝座。

龙头隆基滑落至第三位。

同时,M10、G12组件出货比重达80%。

不过,如果问光伏行业谁是最受关注的公司,不做第二人想,必须是多晶硅龙头通威。

一、公司

通威有两个板块,往大了说是农牧业和新能源,往小了说就是饲料和光伏。

2021年数据,饲料及相关业务收入占四成,光伏业务收入占六成。

饲料是通威的老本行,他的前身,是1986年成立的眉山县渔用配合饲料厂。

这个眉山,就是苏东坡的老家,下文还会提到。

饲料业务是本家业务,其中水产(鱼虾之类)饲料又是核心产品。

水产饲料又区别为普通和特种两类。

普通水产饲料。

特种水产饲料,主要是名贵鱼类、虾类、蛙、蟹。

上图中的鱼种,是指通威自家的鱼苗产品,比如通威鲌、通威鲂。

不光是鱼种,为了维护下游养殖户,解决养殖户遇到的实际问题,通威还开发了各种药品和改善水质的产品,以及养殖设备。

除了水产饲料,还有猪、禽之类的禽畜饲料。

饲料的主要原料是玉米、小麦、豆粕,都是国际大宗商品,价格受供需和美元波动影响非常大。

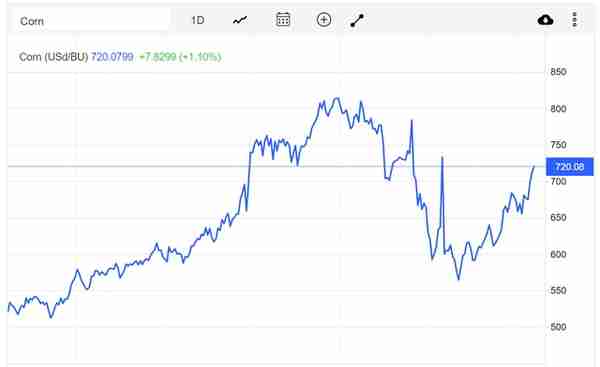

下图是玉米期货合约价格走势。

2021年末开始上涨,俄乌战争之后直线上涨,5月高点之后下跌回落。

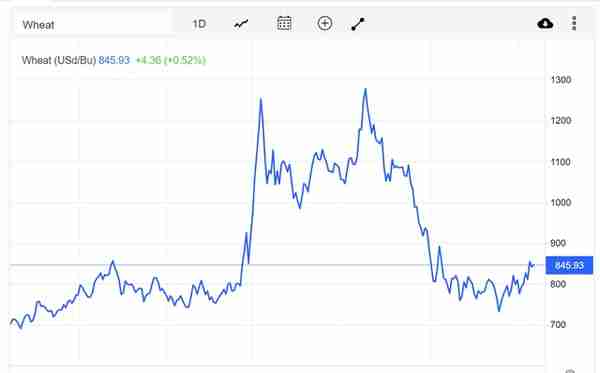

下图是小麦期货合约价格走势。

2022年2月底,俄乌战争之后直线上涨,5月从高点下跌回落。价格从800直线上涨至1300(单位是美元/蒲式耳),涨幅62.5%。

下图是大豆期货合约价格走势。豆粕是大豆榨完油之后剩的渣滓,价格和大豆强相关。

从价格走势看,3月这一波谷物价格上涨明显是俄乌战争的产物,小麦最明显。

全球粮食危机发端于此,关于粮食危机可以看一下斯里兰卡国家破产的新闻。

乌克兰是谷物生产大国,有“欧洲粮仓”之称。

近几年,乌克兰谷物大丰收,产量超7000万吨,出口量超4000万吨,是世界第三大谷物出口国、世界第一大葵花油出口国。

俄乌战争爆发于2月24日,直接打没了乌克兰的粮食生产,同时也打断了粮食出口通道,国际粮价一路上涨。

并且战争直至今日,没有春耕,全球粮食“相对危机”大概率会持续二三年。

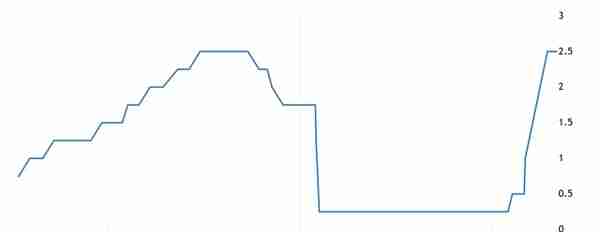

至于5月这一波价格下跌,则明显是美联储加息的产物。

美联储第一次加息是3月,可以看见价格在3月有过一次回落。

之后在5月、6月、7月三次加息,可以看见价格在5月高点之后直线下跌。

美国基准利率

9月8日,欧洲央行决定年内第二次加息(9月14日实行),压制通货膨胀(物价)。

目前美国和欧洲的通货膨胀都在高位,预计未来还会加息,谷物价格有进一步平抑的可能。

下面聊一聊我国。

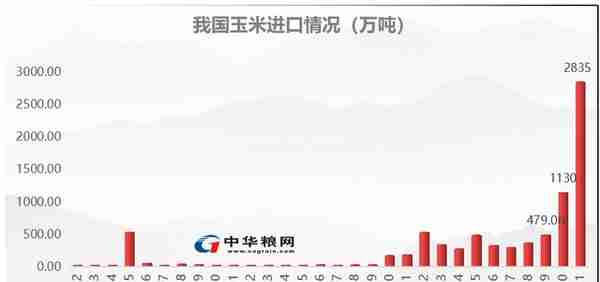

玉米、小麦、大豆,我国产量大,进口量也大。

2021年,进口玉米2835万吨,进口小麦980万吨,创下历史新高,分别同比增长152%、17%。

进口大豆9650万吨,同比减少4%。

世界上65%-70%的玉米都用作饲料,我国也是如此。

近几年,国人生活水平明显提高,人均肉食摄入量在各种探店和美食纪录片里有目共睹。

因此我国养殖业也随之大发展,进口谷物激增,尤其是“饲料之王”玉米。

我国的玉米主要从美国、乌克兰进口,美国占七成,乌克兰占3成。

小麦的情况差不多,也是近两年进口量猛涨,2020年同比增长140%。

增加的部分,主要是用来替代玉米,用作饲料原料。

我国的小麦主要从澳大利亚、美国、加拿大进口,各占三成左右,从俄罗斯、乌克兰进口的小麦很少。

受国际粮价上涨影响,上半年我国玉米、小麦、豆粕价格分别较年初上涨5%、10%、15%。

之所以这么细致的聊原料,是因为原料占饲料成本94%左右,而饲料业务的毛利率仅有9.5%。

因此,原料价格的波动,直接关系饲料的成本端和利润空间。

说完成本端,再说一下销售端。

水产饲料的销售端有个词叫存塘量,禽畜饲料的销售端有个词叫存栏量。

显然,存塘量和存栏量越大,养殖需要的饲料越多。

上半年,国内疫情反复,餐饮时不时停业,对鱼虾禽畜的消费需求下降。

国家统计局数据,上半年餐饮收入同比减少8%。

原料成本上涨、消费需求下降,因此我国禽畜存栏量减少,禽畜饲料总产量同比减少4%。

通威禽畜饲料逆市增长,销量同比大增150%。

存塘量和存栏量不同。

因为消费需求下降,鱼虾存塘量一直维持在高位,水产饲料总产量同比增加21%。

通威水产饲料同比增长34%,特种水产饲料同比增长51%。

最后说一下产能。

截至上半年,通威年饲料生产能力超过1000万吨。

接下来是重头戏,光伏业务。

2016年,通威收购控股股东通威集团的光伏业务资产,优质资产并入上市公司。

通威的光伏业务有三块,一是多晶硅,二是光伏电池,三是光伏电站。

多晶硅。

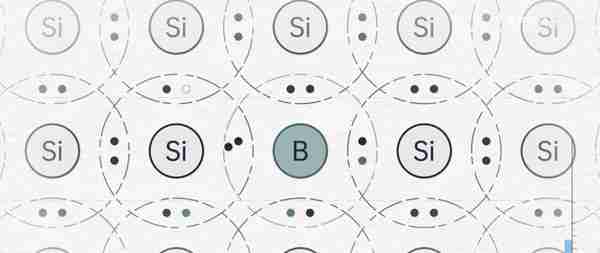

制取多晶硅的过程实际上是提纯金属硅(也叫工业硅)的过程。

主流的生产工艺叫改良西门子法,简单介绍一下。

金属硅Si和氯化氢HCL反应,生成三氯氢硅SiHCL3。

三氯氢硅SiHCL3在高纯氢气H2中被还原,生成高纯多晶硅Si和氯化氢HCL,氯化氢HCL回收重复使用。

关键是,还原炉温度高达1100℃,费电。

2021年数据,通威多晶硅成本,原材料占五成,制造费用占五成(47%)。

制造费用主要就是电价,电力成本占总成本四成左右,以及水耗、折旧之类的成本。

因此,通威多晶硅生产基地主要选址在电价便宜的地区。

通威有三个生产基地,乐山基地度电不高于0.3元,包头基地、保山基地度电不高于0.25元,在行业中有相当大的成本优势。

随着生产工艺和设备的提升,电耗一直在持续下降。

2021年,行业平均综合电耗为63KWh/Kg-Si,同比下降5.3%。

同期,通威平均综合电耗同比下降13%,超过行业平均水平。

下面介绍另一种多晶硅生产工艺,叫硅烷流化床法。

三氯化硅歧化,生成硅烷。

硅烷通入以多晶硅晶种作为流化颗粒的流化床中,硅烷在晶种上沉积,生成高纯多晶硅。

因此,改良西门子法多晶硅是棒状,硅烷流化床法多晶硅是颗粒状。

协鑫颗粒硅

硅烷流化床法优势很大,比如反应温度低,综合电耗比改良西门子法低40-50%。

而且颗粒硅纯度更高,适用于N型电池(比如TOPCon、HJT电池)。

只不过,颗粒硅生产易燃易爆,有安全隐患,目前国内只有保利协鑫可以量产颗粒硅。

保利协鑫的颗粒硅生产基地在徐州、乐山、包头,规划产能50万吨。

乐山、包头,也是通威的生产基地所在地。

目前,我国多晶硅企业仍然以技术成熟的改良西门子法为主。

2021年,棒状硅市占率96%,颗粒硅占4%,比上一年提升1.3个百分点。

通威多晶硅也是棒状硅,但是纯度达11N(电子一级),同样适用于N型电池。

以上是关于产品的,下面讲一讲关于产能的。

提到多晶硅,就不得不提产能错配、价格猛涨的问题。

截至上半年,通威产能利用率达到120%,实现高纯晶硅产量10.7万吨,同比增长112%,国内市占率近30%。

同时,多晶硅市场价上涨至1吨31万的历史高点(9月14日报价)。

关于产能,有三点可以讲。

一是上文提到的,多晶硅是耗电大户,典型的受国家能源管控的行业。

因此,新建多晶硅产能必须得到国家和地方政府批复的能耗指标。

比如2021年内蒙古自治区发改委印发的《关于确保完成“十四五”能耗双控目标任务若干保障措施(征求意见稿)》,提出自2021年起,不再审批无下游转化的多晶硅、单晶硅等新增产能项目。

通威乐山三期12万吨项目已取得能耗指标批复,正稳步推进中,预计2023年下半年投产。

二是多晶硅属于重资产行业,投资成本高,投产周期长。

中国光伏产业协会数据,2021年投产的改良西门子法生产线设备投资成本10.3亿/万吨。

2020年通威《关于在云南省保山市投资年产4万吨高纯晶硅项目的公告》预计项目总投资40亿,也是10亿/万吨。

不过实际上保山一期项目产能为5万吨,投入资金46亿,差不多9.2亿/万吨。

另外据保利协鑫资料,硅烷流化床法投资成本比改良西门子法低30%。

而且,多晶硅产能达产周期在2年时间左右。

比如通威保山一期项目,2020年上半年开工,2021年投产,2022年完工达产。

多晶硅投资成本高、投产周期长是上下游产能错配的主因。

三是多晶硅产能错配问题大概率会持续。

问题的关键是多晶硅产量(供应)和光伏装机市场(需求)的供求关系。

价格大涨,客观反映了多晶硅产量供应之小和光伏装机市场需求之大。

这一点可以从组件厂商开工率来说明。

2021年,隆基组件产能利用率仅68.5%,说明多晶硅产量太小,限制了组件出货量和光伏装机市场需求。

随着多晶硅价格走高,相关厂商也在积极扩产。

截至上半年,全国多晶硅产量36.5万吨,同比增长53.4%,组件产量124GW,同比增长54%。

不过,在全球能源危机冲击下,各国加快了新能源的建设进度。

截至上半年,我国光伏新增并网容量31GW,同比增长137%。

同时,我国组件出口79GW,同比增长74%。

多晶硅新增产能和光伏装机市场增长的需求,将是又一次供求关系的再平衡。

最后说一下产能。

截至上半年,通威多晶硅年产能达23万吨。

其中,永祥(老产能)、乐山一期、包头一期年产能合计8万吨,乐山二期、包头二期、保山一期年产能各5万吨,合计23万吨。

包头二期项目在2022年6月点火。

乐山三期年产能12万吨,预计2023年投产,届时总产能35万吨。

通威乐山生产基地

接下来聊一下光伏电池。

光伏电池的原料是单晶硅片,目前通威在建15GW单晶硅片产能,总投资44亿。

关于硅片内容,请回看“隆基股份”和“TCL中环”那两篇。

上文提到的N型电池、P型电池,之前有说过,现在简单讲一下。

P型电池是指以P型半导体为主体的电池,是主流电池类型。

2021年,P型电池市占率达91.2%。

在多晶硅中掺入硼元素,得到带正电空穴载流子的单晶硅,即P型半导体。

P型电池均采用PERC技术,平均转换效率达23.1%,已经接近理论极限。

N型电池是光伏的大势。

N型电池是指以N型半导体为主体的电池。

在多晶硅中掺入磷元素,得到带负电自由电子的单晶硅,即N型半导体。

图中P是磷元素的化学符号,实际上带负电,叫Negative(负电)型半导体。

N型电池有TOPCon、HJT、IBC等技术路线,平均转换效率分别为24%、24.2%、24.1%。

通威TOPCon电池平均转换效率超过24.7%,超过行业平均水平,规划建设8.5GW产能,预计2022年底投产。

通威HJT电池研发转换效率最高达25.67%,注意研发二字,正在建设1GW中试线。

同时,通威正在研究和开发IBC电池、钙钛矿电池等前沿技术。

IBC电池是一种背接触电池,正负电极都在电池背面,这样正面受光面积增大,转换效率也随之增加。

IBC电池的转换效率和其它N型电池差不多,也在24.1%。

TCL中环联营子公司MAXEON就拥有IBC电池的知识产权和生产能力,有消息说MAXEON的IBC电池转换效率已经达到26%。

钙钛矿电池是一种不同于硅基材料的新型光伏电池。

它的最大优势是理论转换效率高达33%,其次材料成本低廉,生产工艺简单,被认为最有希望成为下一代光伏电池。

目前,钙钛矿电池还没有规模化商用,尚在研发阶段。

光伏电池还有一个大势,就是从大尺寸硅片到大尺寸电池的发展路线。

关于M10、G12的大尺寸硅片之争,请回看“TCL中环”那一篇。

截至上半年,通威大尺寸电池出货占比已超过 75%。

自2017年至2021年,通威光伏电池出货量连续五年全球第一,从而带动大尺寸电池市占率提升,开篇有提到上半年大尺寸电池出货比重达76%。

最后说一下产能。

截至上半年,通威光伏电池年产能54GW。

在建项目金堂二期8GW、眉山三期8.5GW投产之后,预计2022年底电池产能规模将超过70GW,其中大尺寸产能占比将超过90%。

接下来聊一下光伏电站,这是通威光伏板块的最后一个业务。

国家一直有“光伏+”的产业战略。

比如光伏+新能源汽车充电站、光伏+建筑、光伏+治沙放牧,产业模式很多。

通威的“渔光一体”,也属于光伏+模式。

其实更类似于海上风电+海上养殖的开发模式,算是增加电站收益的一个附加项。

通威的“渔光一体”,好就好在打通了饲料业务和光伏业务,强强联合。

主力产品当然是电力。

上半年,通威新建装机并网规模433.38MW,同比增加34%。

累计建成以“渔光一体”为主的光伏电站51座,累计装机并网规模超过3.12GW。

次要产品自然是水产。

“渔光一体”出产的水产仅仅是通威水产食品的一个来源,另有合作的养殖基地。

比如鲜活鱼。

比如速冻食品。

比如净菜。

水产食品收入归在饲料业务项下。

二、业绩

截至上半年,通威营业收入603亿,同比增长127%。

其中,饲料板块营业收入144亿,光伏板块营业收入459亿。

半年报没有公布细分业务的营业收入和毛利率,我们用2021年数据看一下。

2021年,通威营业收入628亿,扣非净利润85亿。

营业收入之中,饲料业务和光伏电池业务贡献最大。

利润之中,多晶硅贡献最大。

受益于多晶硅价格猛涨,通威多晶硅毛利率高达66.7%,比2020年大幅提升32个百分点,翻了一倍。

说明一下,光伏内部交易抵减71亿,因此上图合计营业收入超过628亿。

从2021年到2022年上半年,多晶硅价格一路上涨至1吨27万元,创下新高,预计通威多晶硅毛利率大概率再次提升。

这一点可以用扣非净利润证明。

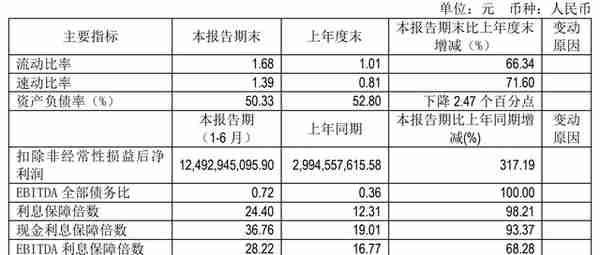

截至上半年,通威实现扣非净利润125亿,同比巨幅增长317%。

在扣非净利润大幅增长情况下,通威扣非净资产收益率高达29%。

从上文提到的新建产能分析,2021年通威多晶硅产能18万吨,2022年上半年产能23万吨,2023年预计产能35万吨,增长近一倍。

如果多晶硅价格维持在高位(大概率事件),通威盈利能力将有大规模的提升。

最后说一下现金流和负债率。

截至上半年,通威经营活动现金流净额达134亿,同比增长336%。

在现金流大幅改善情况下,账上货币资金96亿,同比增长320%,财务状况非常健康。

这篇内容由于开头的废话比较多,好像挺长了,业绩分析就不说多了,放会员内容里面算了。

三、行业

我想应该没有多少人是冲着通威的饲料业务而看好这家公司的。

不过,有关光伏行业的内容之前在“新能源行业”、“隆基绿能”两篇文里都有讲过,老朋友可以回过头去重新看一看,新朋友也建议去瞄一眼,还是很有价值的,剩下一点细枝末节的东西似乎没有特别提出来的必要。

因此,行业部分就此略过,不过在略过之前,有一点我想有必要做个提醒。

我在网上看见过一个观点,说是我国人均肉食摄入量比发达国家低,因此养殖业、饲料行业有很大的成长空间。

实际上,我国人均肉食摄入量不算低。

因为饮食习惯差异,我国和外国在肉食消费上大不同。

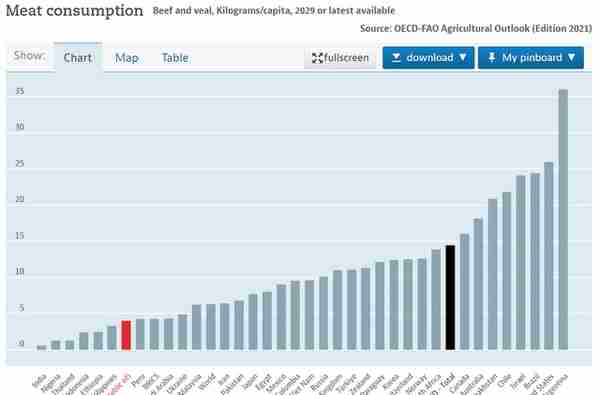

OECD(经合组织)最新数据,我国人均牛肉摄入量远远比不过阿根廷、美国、巴西、以色列、智利等国家。

上述国家也大都是牛肉生产大国,比如阿根廷、美国、巴西。

图中红色柱形代表中国,黑色柱形代表经合组织全体成员国人均水平。

人均羊肉消费比不过哈萨克斯坦、澳大利亚、土耳其等国家,但是也在前列。

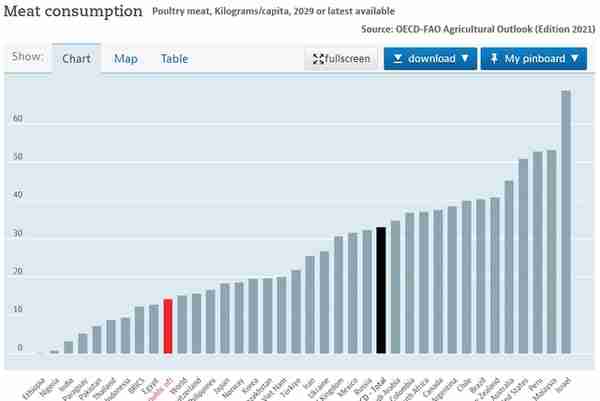

人均禽类消费和牛肉差不多,远远比不过以色列、美国、澳大利亚等国家。

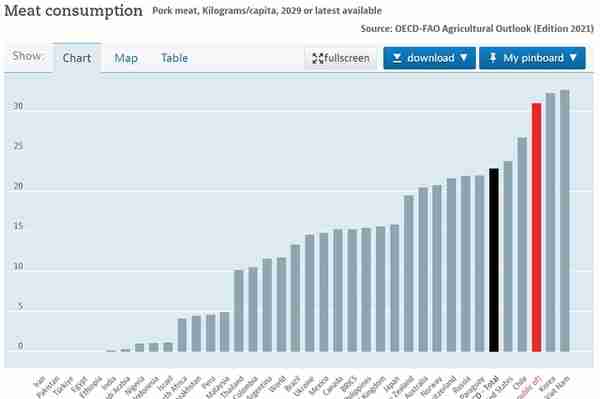

但是在人均猪肉消费上,我国位列第三。

从营养角度看,《中国居民膳食指南(2022)》推荐成年人日均肉量摄入量120-200g。

照此计算,成年人年度人均肉食摄入量43.8Kg-73Kg(公斤)。

2020年,我国人均肉类消费24.8公斤、禽类消费12.7公斤、水产消费13.9公斤,合计51.4公斤。

请注意,这个数字是包含儿童消费在内的。

2021年官方数据还没有公布,有新闻说人均肉食摄入量已经达到60公斤,距离推荐摄入量的上限73公斤还有10公斤左右的差距。

因此,我国养殖业、饲料行业的成长空间各位应该心里有数了。

单纯以牛肉摄入量的差距来说明我国人均肉食摄入量比发达国家低,因此有巨大的成长空间,这种说法显然是以偏概全了。

四、总结

从营业收入看,通威的主力业务有饲料、多晶硅、电池。

其中,饲料、电池毛利率比较低,贡献营业收入为主。

近两年,多晶硅价格猛涨,通威多晶硅毛利率高达66.7%,贡献绝大部分利润。

从产能看,通威多晶硅产能、电池产能都有大规模的扩产。

尤其是多晶硅产能,预计2023年产能是2021年产能的一倍,届时通威营业收入和利润将大规模提升。

从行业前景看,在全球能源危机背景下,光伏产业进程加速,行业景气度上行,利好多晶硅原材料产业。

2021年,前五家头部企业CR5产量占国内多晶硅产量87%,通威作为行业龙头,有望在市场竞争中占据优势。

在我的投资系统里,通威合理价位是45元,前面瞄了一眼,真巧,24号的股价正好就是这么多,分析了这么多公司,这还是第一次。

不过这并不代表什么,我很少关注当前的股价。

另外我做了下面这张表,A股核心资产研究汇总的表格,里面精选了上百家优质的龙头公司,并附数万字的分析方法。

以后所有分析过的公司都会在这个表里更新数据,有需要的可以找我要。

专注于上市公司财报和基本面深度分析。

很多时候,盈亏也只是一念之间!

点赞关注持续更新内容,能为你规避很多风险。

一起探索企业基本面的研究,收获必然巨大。