来源:搜狐财经

出品 | 搜狐财经

作者 | 冯紫彤

8月31日早间,盛京银行发布了2021年上半年财务报告,以归母净利同比下降63.6%的成绩成为上半年A股、H股全部上市银行中,降幅最大的银行。

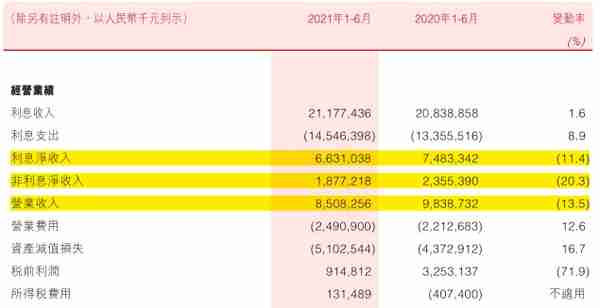

2021年上半年,盛京银行实现营业收入85.08亿元,同比下降13.5%;实现归母净利润10.3亿元,同比减少17.99亿元,降幅达63.6%。

同时,上半年,盛京银行总资产负债也较上年末“缩水”2.1%,截至2021年6月30日,盛京银行总资产为10165.03亿元,亦不及2019年同期水平。

净利下降因减费让利和疫情影响,贷款减值损失增17%

盛京银行,总部位于辽宁省沈阳市,前身是沈阳市商业银行,2007年2月经银监会批准更名为盛京银行。2014年12月29日,盛京银行在香港联合交易所主板成功上市。

上市以来,盛京银行营收、净利屡经波动。营业收入上市后曾连跌4年,2019年有所缓和后,2020年、2021年又呈下跌态势;同时,2021年上半年10.3亿元的归母净利,创下盛京银行可查数据中最低值。

对于2021年上半年“创纪录”的经营数据,盛京银行在财报中解释称,主要是在释放贷款市场报价利率(LPR)改革红利,引导社会融资成本下行的政策背景下,积极履行金融企业社会责任,继续让利实体经济,导致净利差收窄,利息净收入下降;同时,在新冠疫情的持续影响下,充分考虑企业经营的不确定性,增加资产减值准备计提力度所致。

值得一提的是,2020年,盛京银行便曾以77.9%的归母净利润降幅位居上市银行第二位,仅次于彼时净利同比下滑79%的哈尔滨银行。

在2020年年报中,盛京银行给出的解释与此份财报大体相近,如让利实体经济、受新冠疫情影响增加计提资产减值损失准备等。

2021年上半年,盛京银行贷款减值损失为51.03亿元,同比增加7.30亿元,增幅16.7%。

盛京银行称,主要是其按照审慎经营原则,综合考虑疫情及经济环境等方面的不确定性对企业经营的影响,继续加大资产减值准备计提力度,进一步增强风险抵补能力所致。

此外,盛京银行利润表中,各主要项目均下跌严重。

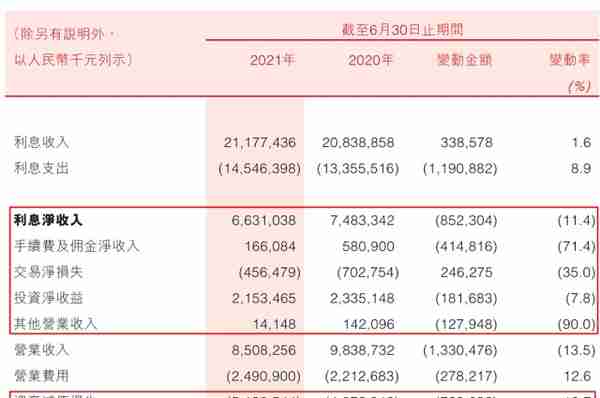

2021年上半年,盛京银行实现利息净收入66.31亿元,同比减少8.52亿元,降幅11.4%;手续费及佣金净收入1.66亿元,同比降低71.4%;投资净收益21.53亿元,同比下降7.8%。

盛京银行净利息收入的增长主要受净息差下降影响。上半年,盛京银行净息差为1.49%,同比下降0.24个百分点,承压严重;但生息资产规模同比微涨3.6%。

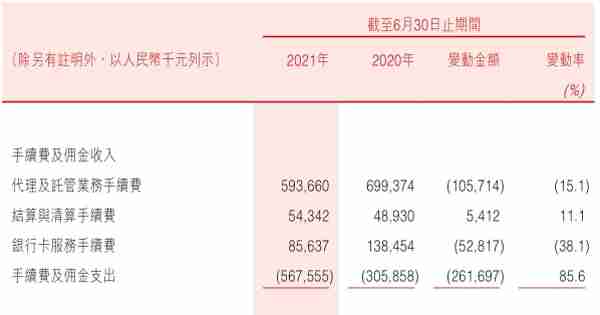

手续费及佣金净收入方面,2021年上半年,盛京银行同比大降71.4%,仅为1.66亿元。

其中,代理及托管业务手续费仍为最大占比业务,但收入同比下降15.1%;银行卡服务手续费降幅达38.1%,收入由去年同期的1.38亿元降至0.86亿元。

同时,由于“积极推动业务转型,强化场景拓展”,盛京银行上半年手续费及佣金支出同比暴涨85.6%,支出达5.68亿元。

此外,2021年上半年,盛京银行职工薪酬费用14.57亿元,同比增加1.94亿元,增幅15.3%,主要是报告期内,2020年疫情期间减免社会保险费政策退出,基本养老保险及其他社会保险费用增加所致。

个人贷款余额大增20%,信用卡不良率6.32%

不仅利润“缩水”,上半年盛京银行总资产也较上年末降低2.1%至1.02万亿元。

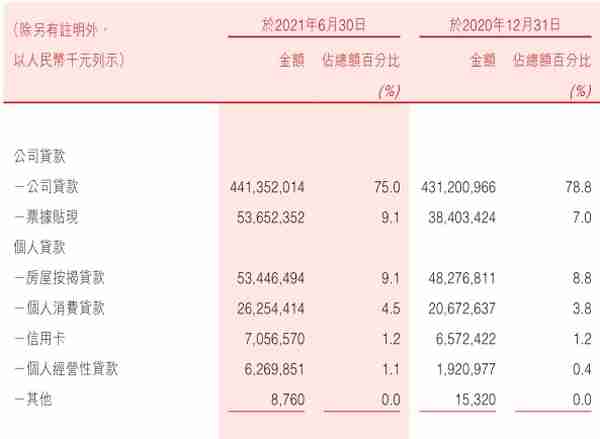

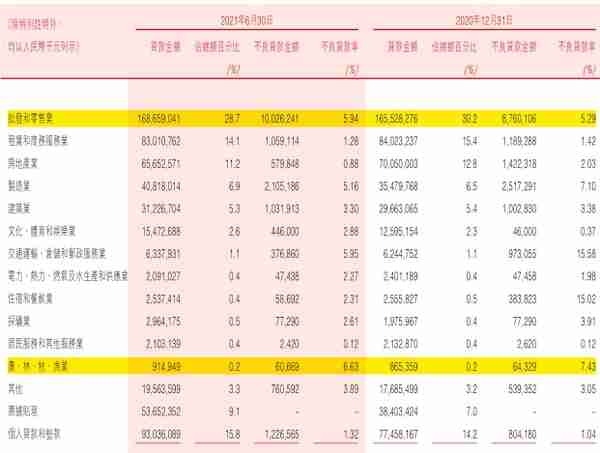

其中,占比最大的仍为发放贷款和垫款,总额5880.40亿元,较上年末增长7.5%,占总资产比重为57.8%,较上年末增加5.1个百分点。

截至6月末,盛京银行5880亿贷款中,84.1%为公司贷款,总额为4950.04亿元,较上年末增长5.4%。

但上半年,盛京银行个人贷款实现了高速增长。截至6月末,盛京银行个人贷款930.36亿元,较上年末增长155.78亿元,增幅20.1%。

盛京银行个人贷款主要包括房屋贷款、个人消费贷款、信用卡及个人经营性贷款。上半年,各类贷款均有增长,个人经营性贷款规模增长最快,由上年末的19.21亿增长226%至62.7亿元;房屋按揭贷款占比最大,占总贷款的9.9%,余额为534.46亿元。

不良贷款方面,截至2021年6月末,盛京银行不良贷款为178.59亿元,与上年末近乎持平;不良贷款率3.04%,较上年末下降0.22个百分点;拨备覆盖率130.93%,较上年末提高16.88个百分点。

但盛京银行上半年的不良率及拨备仍显著落后于行业平均。银保监会统计数据显示,截至2季度末,商业银行不良率为1.76%,拨备覆盖率为193.23%。

截至6月末,盛京银行公司贷款不良率3.36%,较上年末降低0.27个百分点。其中,上年末不良率超过10%的交通运输、仓储和邮政服务业以及住宿和餐饮业不良率有所恢复,已分别降至5.95%和2.31%,但仍在各行业中偏高。

农、林、牧、渔业为截至6月末,盛京银行不良率最高的行业,达6.63%;制造业为不良贷款余额最高的行业,为21.05亿元,但较上年末有所收窄。

此外,盛京银行的公司贷款仍具有一定的行业集中倾向。至2021年6月末,盛京银行向批发和零售业,租赁和商务服务业、房地产业及制造业客户提供的贷款为其公司贷款的最大组成部分,占盛京银行贷款总额的60.9%,但上年末,这一占比为64.9%。

个人贷款方面,上半年,盛京银行不良率升高至1.32%,较年初再上升0.28个百分点。

按类型来看,信用卡透支贷款是其个人贷款不良率升高的主因,不良率由4.15%升至6.32%,2019年底,这一数据为2.1%;同期,其个人经营贷款不良率持续好转,在贷款金额增长226%的同时,不良率由6.31%回落至了2.31%。