纵观2019年各大银行的季报及年报,规律基本上是一直的,前三季度表现优秀,第四季度差强人意。这是2019年特殊经济形势的产物,但是各家银行的表现还是有很大的不同。招商银行在第四季度表现出了净利润增长率的进一步提升,但是当我们仔细查看报表时,我们发现不错的数据之下不都是光鲜。

下面是对于招商银行2019年年报的点评。

(一)核心指标

营业收入增长8.51%,利润总额增加9.99%,扣非归母净利润增长15.04%。

不良贷款率从2018年的1.36%,下降为2019年的1.16%;拨备覆盖率从2018年的358%,提升到2019年426%。

在没有融资的情况下,核心一级资本充足率由2018年的11.78%,提升到2019年的11.95%。

净利息收益率从2018年的2.57%,提升到2019年的2.59%。

分红率提升到33%,真是一个良心银行;

如果单看上面的数据,应该说非常的靓丽。但是如果我们多看一点,我们会发现光鲜之下,多有隐忧。

(二)2019年Q4 业绩分析

为什么我们说光鲜之下,多有隐忧,这是因为招行前三季度的报表更加光鲜,而第四季度出现了转折,Q4的转折非常可能影响到2020年业绩表现。所以我们有必要单独看一下四季报。

A、以较差的营收增长,实现了净利润的高速增长;

招行的年报显示2019年营收为2697亿,同比增幅为8.51%。而2019年前三季度的营收为2077亿,同比增幅为10.36%。2019年单Q4的营收为620亿,2018年单Q4的营收为603亿,2019年单Q4营收同比增幅为2.8%。这是一个非常差的营收增速。但是在这个非常差的营收增速的情况下,招行的净利润取得了爆发式增长。2019年归属本行股东净利润为928.67亿,同比增长15.28%;而前三季度的对应数据为772亿,同比增速为14.63%。我们可以看出Q4的净利润增长加速趋势。2019年单Q4的净利润为156.67亿,2018年单Q4的净利润为131.8亿,同比增长18.9%。

B、前三季度净利息收益率为2.65%,全年下滑为2.59%;

C、2019年1-9月成本收入比为29.18%,全年数据为32.09%;

四季度的业绩真的谈不上靓丽,我们看一个公司的有业绩,除了当前的情况下,也要看未来的增长,而招行Q4的业绩数据为未来的业绩表现添加了变数。

(三)2019年Q4 净利润增长之谜

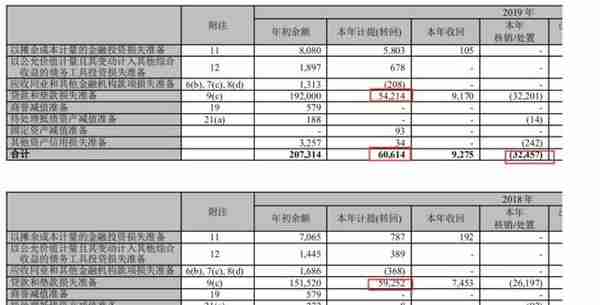

在招行业绩快报发布之后,由于快报数据有限,当时的猜测是招行响应财政部号称,减少了拨备计提的力度。招行年报发布后,我第一时间查看了招行的拨备覆盖率数据,2019年拨备覆盖率为426%,对比2018年的358%,提升了68%,对比2019年Q3的409%提升了17%。从数据看,拨备覆盖率继续稳步提升,完全没有理会财政部的征求意见稿。

既然不是减少拨备覆盖率提升比例,那么就是其他地方。这个其他地方有两个基本点。一个是招行2018年Q4的净利润基数,一个是拨备计提。下图截自招商银行2019年年报。我们可以看出对比2018年计提增加了约1.5亿,但是核销增加了61亿。增加的核销是拨备覆盖率增加的核心原因,而拨备计提增加幅度小,是净利润增长提升的一个原因。另一原因就是2018年Q4的净利润基数确实小。

(四)2019年年报的其他关键点

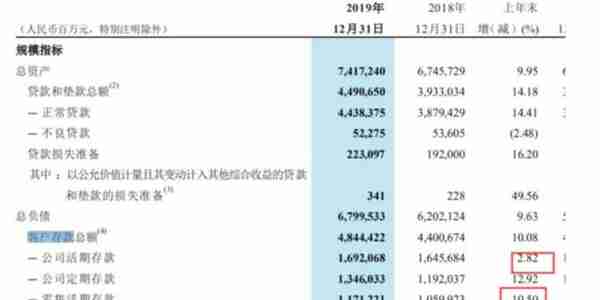

A、存款结构恶化:

从下图我们可以看出,无论招行的公司活期存款还是个人活期存款的增速都低于定期存款的增长;

B、2019年不良贷款生成率为1.13%,对比2018年提升0.12%。环比2019年上半年的1.2%,有所下降。这是下半年,特别是Q4 经营指标的唯一一个明显的亮点。

C、逾期90天贷款/不良贷款偏离度指标:2019年这个指标为85%,2018年为79%。说明招行不良认定不如以前严格了。而曾经的差生平安银行的这个指标在2019年达到82%,已经优于招行。而平银2018年这个指标为97%,平银2017年这个数据为143%。所以说2019年平安银行涨幅比招行大,估值比招行高,不是说没有道理。

D、本公司实现非利息净收入842.97亿元,同比增长7.98%,占本公司营业收入的33.52%,同比提高0.15个百分点。非息收入增长放缓,这个主要是受资管新股的影响。

(五)2020年业绩展望

如果不考虑疫情的影响,我对于招行2020年的业绩预测是喜忧参半。

好的地方有:

A、理财公司获批,非息收入增加进行快车道;

B、公司获批基金投顾业务试点;

C、拨备充足,有利润释放空间;

不好的地方有:

A、非对称降息、人们理财意识加强,招行净息差承压;

B、经济下行周期,资产质量承压;

针对上面的情况,结合2019年招行的净利润增长率,我预计招行2020年的净利润增长率在10-15%之间。

但是突如其来的疫情,打乱了一切节奏。考虑疫情影响,我预计招行2020年净利润还是可以维持增长,预计5-10%之间。

免责声明:以上内容不推荐股票,不构成投资建议,据此操作风险自担,股市有风险入市需谨慎。