来源:申银万国期货宏观金融研究

摘要

1、市场综述:

本周较为关键的事件均为利好偏多,股债走势继续呈现跷跷板行情,资金避险情绪有所缓和,作为风险资产的股指期货反弹,避险资产--国债价格回落。由于美联储加息接近尾声,美元有所走弱,人民币汇率小幅升值。

2、板块表现:

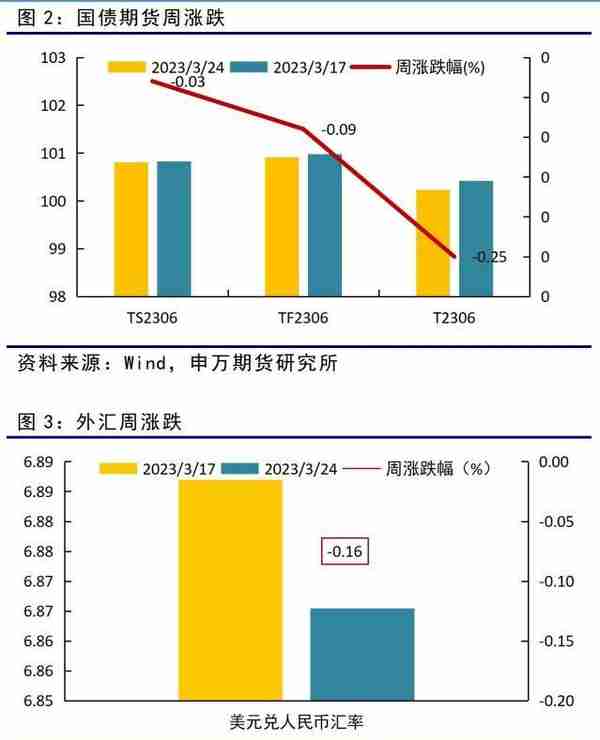

股指期货全线收涨,IH2304收涨0.90%,IF2304收涨1.92%,IC2304收涨2.09%,IM2304收涨2.01%。国债期货全线收跌,TS2306收跌0.03%,TF2306收跌0.09%,T2306收跌0.25%。美元兑人民币汇率小幅升值0.16%。

3、品种分析:

IH、IF:本周股指止跌反弹,截至03月24日,上证50、沪深300分别上涨0.94%、1.72%。

IC、IM: 本周二IC2304和IM2304开启四连阳,IC2304收涨2.09%,IM2304收涨2.01%。近期人工智能相关赛道表现优异,带动IM/IH比值上行。

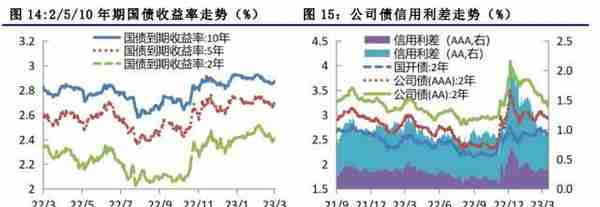

国债: 本周国债期货各合约下跌,主要受央行降准、海外市场避险情绪缓等因素的影响,短端市场资金面转松,长端利率小幅上行。同时信用利差出现分化,低等级公司债信用利差继续收窄。

外汇: 本周人民币汇率小幅升值,在6.81-6.89的区间内震荡。十年期中债收益率走强至2.87%,十年期美债收益率连续第三周走弱,一度跌至3.286%,创半年来新低。

4、总结展望与策略机会

股指IH、IF:海内外不利因素逐步被消化,随着美联储加息周期进入尾声以及我国经济持续复苏,我们认为调整充分后的股指将迎来反弹,整体走势仍以震荡偏多为主。

股指IC、IM: 目前资金对国内弱复苏弱刺激的预期并未完全转向,海外风险事件仍存较大不确定,TMT等热门板块成交拥挤度较高,指数反弹持续性有待验证,故操作上建议短多为主。

国债期货: 本周商品房销售继续回升,宽信用效果逐步显现,经济持续恢复,随着降准利好落地和海外避险情绪缓和,预计国债期货价格逐步存在调整压力。操作上建议做空为主,策略上建议关注空T多TS的套利机会。

人民币汇率: 短期人民币汇率略偏强,中期需持续关注硅谷银行破产事件后续进展。

5、风险提示

(1)欧美银行风险事件超预期扩散。

(2)国内经济恢复不及预期。

正文

01 市场综述

本周股债走势继续呈现跷跷板行情,四大股指期货全线收涨,三大国债期货均收跌。就本周面临的宏观情况而言,市场主要受到三个事件的影响:第一,上周末央行降准25个基点,略超市场预期;第二,瑞银和瑞信的合并方案落地,美国也没有更多的银行倒闭,海外银行业风险有所缓和;第三,美联储3月议息会议结果出炉,如期加息25个基点,点阵图、鲍威尔讲话等整体对市场影响偏鸽,美联储此轮加息周期基本接近尾声。

总体来看,本周较为关键的事件均为利好偏多,资金避险情绪有所缓和,作为风险资产的股指期货反弹,避险资产--国债价格回落。由于美联储加息接近尾声,美元有所走弱,人民币汇率小幅升值。

02 板块表现

03 品种分析

1、股指期货

(1)IF、IH

本周股指止跌反弹,截至03月24日,上证50、沪深300分别上涨0.94%、1.72%,其中传媒和计算机行业领涨。资金方面本周北向资金流入109.50亿元,杠杆资金流入82.71亿元。

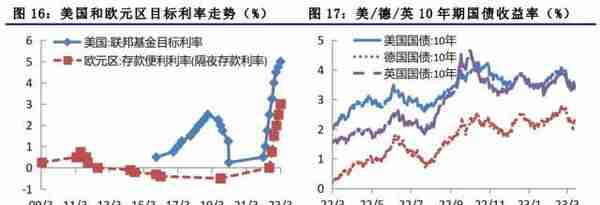

北京时间3月23日凌晨2点,美联储宣布,将联邦基金利率目标区间上调25个基点到4.75%-5%之间,为2007年10月以来的最高水平。保持了2022年3月以来最慢加息步伐,符合市场共识预期。会后公布的美联储决议声明删除了“持续加息是适宜的”措辞,改为“预计一些额外的政策紧缩可能是适合的”。鲍威尔强调,硅谷银行破产是一个例外,美国银行体系不存在广泛的弱点。他表示,过去一周,美国的银行系统的存款流动已经稳定,银行系统健康且具有韧性。他强调,加息已经得到充分消化,许多银行能够应对。最新发布的利率点阵图显示,18位美联储官员整体预计联邦基金利率将在2023年底达到5.1%,意味着,美联储年内可能只有空间再加息一次、且加息25个基点。从本次利率决议上可以看到,基本上美国加息周期已经接近尾声,海外的风险也在逐步降低,我们预计2023年人民币资产将逐步获得资金的青睐。

(2)IM、IC

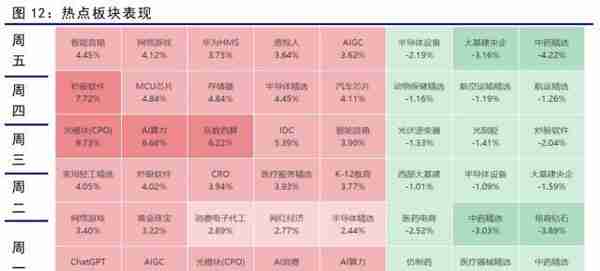

本周二IC2304和IM2304开启四连阳,IC2304收涨2.09%,IM2304收涨2.01%。近期人工智能相关赛道表现优异,申万一级行业中传媒、电子、计算机板块涨幅明显,带动IM/IH比值上行。

政策端,在3月MLF加量续作的情况下,上周五盘后央行超预期降准25个基点,与之前市场预期货币政策年内或稳中偏紧的基调略有出入,市场对于货币政策基调有些许的乐观转向。与此同时,在央行逆回购操作下,本周银行间资金利率回到政策利率下方,流动性也显现宽松,短期对于市场下方的支撑有所增强。

盈利端数据的表现来看,难以改变市场对于年内经济复苏强度的预期。社零消费同比如期反弹至3.5%,但工业增加值同比增速为2.6%,略不及市场预期,在年内外需走弱的情况下,制造业投资和工业增加值的复苏力度或将偏弱。固定资产投资增速表现较好,1-2月累计同比增速为5.5%,明显高于市场一致预期4.4%,其中地产投资端的表现最为亮眼。随着疫后经济的复苏,居民信心有所回暖,加上前期地产政策的逐渐落地发力,1-2月房地产投资同比增速由-12.7%降至-5.7%,销售数据出现明显改善,销售面积同比由-31.7%降至-3.6%,销售额同比由-27.5%降至-0.1%,对经济的拖累减弱。但作为疫后复苏的前期,存在预期过于乐观的可能,地产投资的回暖仍有待数据进一步验证。

本周海外风险略有缓解,使得市场风险偏好有所回升。在瑞士政府的斡旋下,瑞银集团同意收购瑞士信贷,瑞信危机暂时告一段落。美国那边,财长耶伦表示美国监管机构将准备在必要时采取进一步措施保护银行系统,且本周也没有出现更多的中小银行危机事件,市场对于风险事件的恐慌情绪有所缓解。美联储如期加息25个基点,在声明中删除“持续加息将是合适的”,表示“一些额外的政策收紧可能是适当的”,鲍威尔在发布会上表示考虑过暂停加息。尽管点阵图显示美联储还有最后一次加息,但市场已经开始预期此次将是美联储此轮加息的尾声,整体预期较为超前,也使得短期市场恐慌情绪出现较大缓解。

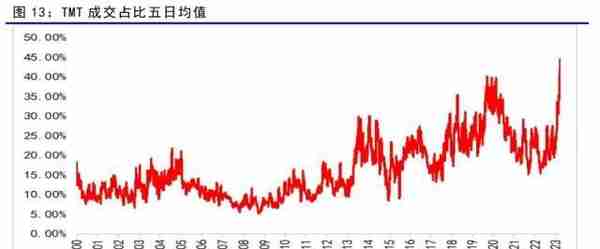

从微观市场来看,伴随着风险情绪的缓和,市场量能出现显著回升,全A成交额有三个交易日处于万亿之上,外资、杠杆资金等延续流入状态,整体市场风险偏好回暖。从热点板块的表现看,本周人工智能相关板块表现较为突出,AI算力、智能音响等相关板块多日明显上涨,传统基建以及大央企相关的表现较为一般。从TMT行业成交额占比情况来看,已创历史新高,短期热门板块已拥挤交易,关联度较高的中证500及1000注意短期回调风险。

2、国债期货

本周国债期货各合约下跌。T2306合约下跌0.25%至100.23元,TF2306合约下跌0.09%至100.91元,TS2306合约下跌0.03%至100.805元,对应的10年期、5年期和2年期国债收益率分别上行2.13bp、2.89bp和下行1.21bp,主要受央行降准、海外市场避险情绪缓等因素的影响,短端市场资金面转松,长端利率小幅上行。同时信用利差出现分化,2年期AAA高等级公司债信用利差扩大0.43bp,但是2年期AA低等级公司债信用利差则收窄6.43bp,经济持续恢复预期下,低等级公司债信用利差继续收窄。

海外市场避险情绪缓和,美联储如期加息。3月19日,瑞银集团同意收购瑞士信贷,以遏制可能蔓延全球金融市场的信心危机。同时,美联储发布声明称,美联储和英国央行、加拿大央行、日本央行、欧洲央行、瑞士央行宣布采取协调行动,通过常设美元流动性互换协议,增加流动性供应,缓解全球市场的流动性担忧。受此影响,海外市场避险情绪缓和,美股反弹上行。

美联储如期加息25个基点至4.75%-5%区间。会议声明方面,删去了持续提高利率将是适当的说法,改为一些额外的政策收紧可能是适当的提法,表示曾考虑过暂停加息,但加息行动得到FOMC成员强有力的一致支持。认为5月可能还有一次25bp的加息,并且维持2023年不降息的看法,同时预计2024年将降息75bp。硅谷银行被关闭,是本轮美国加息周期中最早爆出风险的金融机构。美联储等主要央行快速加息的副作用开始显现,全球因陷入经济衰退概率增加。

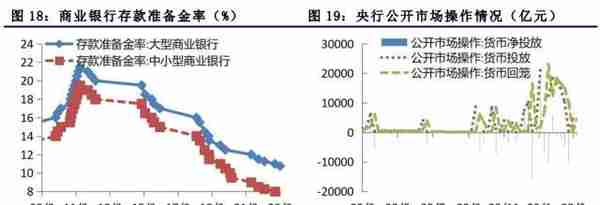

本周央行公开市场操作以净回笼为主,当周合计净回笼1130亿元,Shibor短端回落,资金面转松。央行降准将于3月27日释放长期资金约5000亿元,有效补充银行体系的中长期流动性,保持市场资金面合理充裕,为经济增长提供适宜的环境。不过当前存款准备金率已经处于低位,随着经济逐步恢复,央行继续降准降息的概率较低。央行降准向市场传递维持资金面合理充裕的信号,市场利率将维持在政策利率附近,但随着市场融资需求恢复,资金面仍有继续边际收敛的可能。

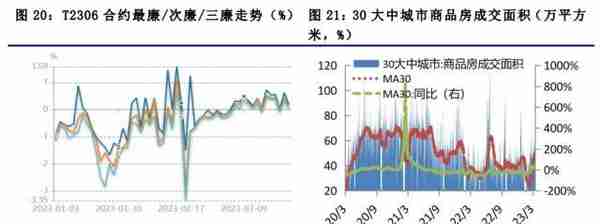

从基差上看,本周以来TF和T合约基差贴水幅度扩大,最便宜可交割券的IRR有所回落,从0.5486%回落至0.1859%。在市场避险情绪缓和的情况下,期货市场对经济乐观预期提升。国务院会议指出,要牢牢把握高质量发展这个首要任务,科学精准实施宏观政策,综合施策释放内需潜能,推动经济运行持续整体好转。高频数据显示,3月份以来30大中城市日均商品房销售面积已经开始转正。房地产市场价格和销售逐步改善,后续有望继续回暖。

3、外汇现货

本周人民币汇率小幅升值,在6.81-6.89的区间内震荡。十年期中债收益率走强至2.87%,十年期美债收益率连续第三周走弱,一度跌至3.286%,创半年来新低。

从本周的市场情况来看,国内方面依旧影响有限,海外银行业风险事件和美联储议息会议是影响汇市的主线。一方面,瑞银和瑞信达成合并方案,欧洲银行风险暂告一段落。美国也未有更多的中小银行爆发风险,耶伦表示美国监管机构将准备在必要时采取进一步措施保护银行系统,恐慌指数高位回落,上半周汇率窄幅震荡为主。周四凌晨美联储公布3月议息会议结果,如期加息25个基点至4.75%-5.0%,声明和鲍威尔在发布会上的讲话均有鸽派信号传出,美联储加息基本接近尾声,美元走弱,人民币汇率升值。

04 总结展望与策略机会

1、股指期货

IH、IF:我们认为海内外不利因素逐步被消化,随着美联储加息周期进入尾声以及我国经济持续复苏,我们认为调整充分后的股指将迎来反弹,整体走势仍以震荡偏多为主。

IC、IM:3月美联储如期加息25个基点,但在声明中删除“持续加息”,鲍威尔也表示考虑过暂停加息,此轮美联储加息基本接近尾声,近期海外银行业风险也有所缓和,市场短期风险偏好提振。国内央行超预期降准后,资金对政策预期有一定的乐观,支撑了本周股指的反弹。然而,目前资金对国内弱复苏弱刺激的预期并未完全转向,海外风险事件仍存较大不确定,指数反弹持续性有待验证,故操作上建议短多为主。

2、国债期货

受海外银行危机影响,海外进入衰退可能性增加,不过短期美联储等央行增加流动性供应,缓解全球市场的流动性担忧,市场避险情绪缓和。国内央行通过降准等方式继续维持市场资金面合理充裕,机构仍存在较强的债券配置需求,一定程度上对国债期货价格形成支撑。

不过本周商品销量继续回升,房地产市场逐步回暖,市场景气指数和社会融资规模等领先指标开始回升,宽信用效果逐步显现,经济有望持续恢复。从基差上看,本周以来TF和T合约基差贴水幅度扩大,IRR有所回落,期货市场对经济乐观预期提升。随着降准利好落地和海外避险情绪缓和后,预计国债期货价格逐步存在调整压力,T2306合约波动区间99.8-100.3元,操作上建议做空为主,策略上建议关注空T多TS的套利机会。

3、人民币汇率

从目前来看,受美国硅谷银行破产和美联储加息接近尾声影响,人民币汇率出现一定升值。若此次风险事件后续未引发进一步的流动性危机甚至金融海啸,整体外汇会回归基本面逻辑,走“国内复苏和海外衰退”的大方向。所以,预计短期人民币汇率略偏强,中期需持续关注硅谷银行破产事件后续进展。

05 风险提示

1、欧美银行风险事件超预期扩散。

2、国内经济恢复不及预期。

本文源自行业资讯