文|招商宏观张静静团队

核心观点

2018年中美贸易摩擦后,我国企业积极进行海外布局阶段(部分行业受疫情影响中断严重),其中,机械设备、电子和医药生物行业最为积极。此行为在帮助企业避免贸易摩擦的同时,能使多个行业的营业收入有更好表现。受益于海外投资设厂的行业排序为美容护理、农林牧渔、纺织服饰、轻工制造、电力设备、建筑材料、机械设备、传媒、食品饮料、商贸零售等行业。

我国与日本都曾遭受过美国较为严厉的贸易制裁,但我国目前GNP与GDP的差距并未表现出与日本相似的走势。原因在于:(1)受到贸易制裁后,同样时间段里的日元升值幅度远远大于人民币,短期内日本企业“走出去”的速度快于我国;(2)上世纪80年代中后期,日本已不是重要的吸引外资目的地,对外直接投资能直接拉升GNP与GDP的差距,而我国在2018年受到贸易制裁后,制造业对外投资速度依然慢于外商对我国的投资,外商投资冲抵了部分对外投资造成的GNP与GDP背离之势。

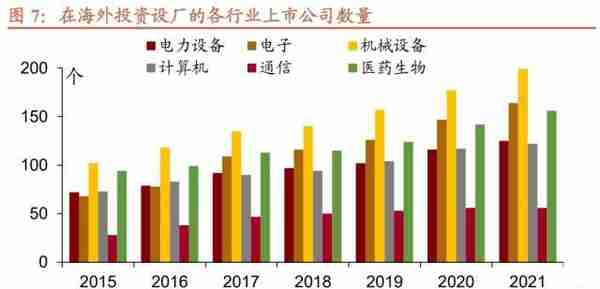

上市公司海外设厂数据显示:(1)受中美贸易摩擦影响较大的行业,公司海外投资建厂的步伐从未停止,尤其是机械设备、电子和医药生物选择在海外投资设厂的公司数量增加趋势更为明显。 中美贸易摩擦以后,通信行业中有海外子公司的上市公司数量占比明显上升。 (2)作为具有较高附加值的医药生物、机械设备(其中资本密集型公司)、汽车以及电子(其中资本密集型公司)行业,这些行业的公司在美国设立子公司的数量明显多于其他行业。 其他更依赖于产业链完整和寻求更低生产成本的机械设备、电力设备、电子、纺织服饰等行业倾向选择在东盟主要国家(包括越南、老挝、印度尼西亚等)设立海外子公司。

上市公司财报数据显示:受益于海外投资设厂的行业排序为美容护理、农林牧渔、纺织服饰、轻工制造、电力设备、建筑材料、机械设备、传媒、食品饮料、商贸零售等行业。(具体计算方法详见正文)

正文

一、中美贸易摩擦后,企业“走出去”为何没有使我国的GNP与GDP走势分离?

美国对中国关税加征涉及的商品范围较广,逐渐从高附加值到低附加值。2017年8月,美国贸易代表罗伯特·莱特希泽宣布发起对我国在涉及技术转让、知识产权和创新领域方面启动“301”调查。 2018年3月调查结果公布后,美国正式宣布对从我国进口的部分商品加征关税,回顾美国对我国加征关税的具体时间发现∶第一阶段(2018年7月),对List 1的中国商品加征25%关税,涉及818个关税品目、商品总价值约340 亿美元; 第二阶段(2018年8月),对List 2的中国商品加征25%关税,涉及279个关税品目、商品总价值约160亿美元; 第三阶段(2018年9月),对List 3的中国商品加征10%关税(2019年5月升至25%),涉及5733个关税品目、商品总价值约2000亿美元; 第四阶段(2019年9月),对List 4的部分商品分步骤加征 15%关税,立即生效的商品总价值约 1200 亿美元,另外商品价值约 1800 亿美元的商品于2019年12月生效。

目前来看,高关税成为美国对华施压的"新常态"。通过美国对华具体贸易制裁事件梳理可知,对应到申万行业,受到贸易制裁最严重的行业依次是:电子、通信、计算机、机械设备、医药生物、电力设备、纺织服装和轻工制造等。尽管中美双方达成第一阶段经贸协议共识后,美国取消了第二步骤关税制裁计划,并承诺自2020年2月起把第一步骤关税率减半,但有近三分之二中国商品的征税权被美国保留,美国对华平均进口关税率仅由21.0%微降至19.3%,依然远高于两国贸易摩擦之前的水平(3%)。 [1]

我国与日本都曾遭受过美国较为严厉的贸易制裁,但我国目前GNP与GDP的差距并未表现出与日本相似的走势。

从历史上看,日本曾在1985年被迫签定“广场协议”,此后日元大幅升值。为了减少贸易摩擦,日本制造业开始增加对外直接投资,1985年以后日本企业“走出去”的数量越来越多,这促使日本GNP与GDP的差距越来越大。反观我国,我国GNP与GDP并未大幅背离。原因有两个:(1)受到贸易制裁后,同样时间段里的日元升值幅度远远大于人民币,短期内日本企业“走出去”的速度快于我国;(2)上世纪80年代中期,日本已不是重要的吸引外资目的地,对外直接投资能直接拉升GNP与GDP的差距,而我国在2018年受到贸易制裁后,制造业对外投资速度依然慢于外商对我国的投资,外商投资冲抵了部分对外投资造成的GNP与GDP背离之势。

二、近年来,各行业布局海外的节奏有何差异?

为了规避贸易摩擦,对外投资选择的方向有两个:一是直接对美投资,将公司设立到美国当地,尤其是对于制造业来说,这种选择更直接有效;二是在东盟、非洲、一带一路国家等地方投资设厂,构建“中国-东盟等地-美国”的贸易网络,这种选择既可以规避贸易制裁,也可以利用当地的劳动力禀赋优势。我国对外直接投资占全球的份额一直维持在10%以上,2020年占比一度达到20%,其中制造业对外直接投资流量在2015年-2017年一直保持强劲上升态势,2018年出现下降,随后几年逐渐回升。从对外直接投资的总量数据上看,我国对美国的直接投资也并非一帆风顺,主要原因是:在中美贸易摩擦背景下,美国加强了对中国并购美国当地公司的安全审查。美国外国投资委员会(CFIUS)市场以“威胁美国国家安全”或“中国政府控制”这些理由阻止中国企业的并购交易。在“逆全球化”的进程中,区域贸易合作的重要性愈加突出,中美贸易摩擦后,我国对东盟的直接投资流量明显增加,对其制造业投资的占比也大幅提升。

近年来,我国对外直接投资的行业结构已然发生变化,高附加值制造业以及急需拓展当地市场的服务业逐渐成为对外直接投资的主要力量。自2015年以来,农林牧渔、房地产业、水利环境和公共设施管理业、文化体育和娱乐业、信息传输、软件和信息技术服务占整体对外直接投资流量的比重呈现下降趋势,交通运输、仓储和邮政业、电力热力燃气及水的生产和供应业、科学研究和技术服务业、卫生和社会工作等行业占整体对外直接投资流量的比重整体呈现上升趋势。批发零售、采矿业等其他行业均表现出先降后升的走势。

具体到微观企业层面,本文搜集了2015年-2021年不同行业的上市公司在海外投资设厂的数据,进一步探究企业是否倾向于选择“走出去”来规避贸易制裁?

前文中提到,中美贸易摩擦受到负面影响比较大的行业有:电子、机械设备、汽车、通信、医药生物、电力设备等。从数据上看,以上几个行业的公司在海外投资建厂的步伐从未停止,尤其是机械设备、电子和医药生物选择在海外投资设厂的公司数量增加趋势更为明显。比如:机械制造行业中,徐工机械、郑煤机、山河智能这三个代表性企业都在2018年后增加海外投资设厂数量(除香港澳门及避税地),其中徐工机械的海外子公司(除香港澳门及避税地)数从2018年的9个增加到2022年底的13个;电子行业中立讯精密、洲明科技、利亚德这三个代表性企业也同样表现出进行海外扩张的趋势,其中立讯精密的海外子公司(除香港澳门及避税地)数从2018年的11个增加到2022年底的24个。计算各行业海外投资设厂的公司数量占当年对应行业上市公司总数的比重,可以发现:中美贸易摩擦以后,通信行业的这一占比明显上升。

2019年和2021年的《中国企业对外投资现状及意向调查报告》显示,企业选择对外投资最主要的目的是开拓海外市场,降低企业经营成本、规避贸易壁垒和寻求海外技术的占比明显上升,分别从2019年的31% 、22% 、18%上升到2021年的32%、 24%、 24% 。

因对外投资的目的不同,各行业对不同投资地的倾向有较大差异。作为具有较高附加值的医药生物、机械设备(资本密集型公司)、汽车以及电子(资本密集型公司)行业,这些行业的公司在美国设立子公司的数量明显多于其他行业。其他更依赖于产业链完整和寻求更低生产成本的机械设备、电力设备、电子、纺织服饰等行业倾向选择在东盟主要国家(包括越南、老挝、印度尼西亚等)设立海外子公司,此外这些公司选择在东盟设厂能更好地通过“中国-东盟等-美国”贸易网络实现产品出海。

三、“走出去”增加了哪些行业的海外收入和营业总收入?

从宏观层面看,2015年-2017年,我国对外投资带动货物出口占比呈现明显的上升态势,在中美贸易摩擦后的2019年,此占比下滑到4.67%,随后几年得益于产业链完整的优势,我国企业的出口竞争力提高,对外投资带动货物出口的占比也出现回升。

具体到微观层面,企业选择“走出去”更多的是一种途径,为了探究这种方式是否能真正帮助企业提高收入,我们又搜集了2015年-2021年全部上市公司的年报,将全样本公司按照是否有“海外子公司营业收入”分为“有海外子公司样本”和“无海外子公司样本”。根据申万2021行业分类标准计算出各行业的海外营业收入增速和营业总收入增速等所需指标。

我们选择两种方法判断企业“走出去”是否有利于增加营业收入。第一种:计算以上三个样本关于2019-2021年三年的海外营业收入增速和总营业收入增速,并将有海外子公司的样本计算出来的海外营业收入增速与其他两个样本对应值进行差值计算,即可看出通过设立海外子公司,公司的海外营业收入能否受益,整体营业收入判断亦如此。第二种:如果2019-2021年份里,其中两年以及以上的时间有海外子公司的样本海外营业收入表现优于其他两个样本且三年平均差值大于0,即判断为受益于“走出去”的行业,整体营业收入判断亦如此。

第一种方法判断—— 2019-2021三年平均值看,有海外子公司且海外营业收入增速大于整体样本海外营业收入的行业有15个(已剔除包含异常值的非银金融、房地产、公用事业),排序如下:美容护理、纺织服饰、农林牧渔、基础化工、建筑材料、医药生物、轻工制造、电力设备、交通运输、石油石化、有色金属、机械设备、食品饮料、社会服务、商贸零售、国防军工。

有海外有子公司且营业收入增速大于整体样本营业收入的行业有17个(已剔除包含异常值的非银金融、房地产),排序如下:美容护理、石油石化、农林牧渔、公用事业、纺织服饰、社会服务、轻工制造、电力设备、建筑材料、机械设备、传媒、基础化工、建筑装饰、食品饮料、汽车、交通运输、商贸零售。

第二种方法判断—— 海外营业收入受益的行业有12个(已剔除包含异常值的非银金融、房地产、公用事业),排序如下:纺织服饰、农林牧渔、建筑材料、医药生物、轻工制造、电力设备、交通运输、石油石化、有色金属、机械设备、社会服务、商贸零售。

整体营业收入受益的行业有10个(已剔除包含异常值的非银金融、房地产),排序如下:美容护理、农林牧渔、纺织服饰、轻工制造、电力设备、建筑材料、机械设备、传媒、食品饮料、商贸零售。

注:

[1]李俊久.美国对华经贸规锁:典型事实、行为逻辑与战略约束[J].东北亚论坛,2021,30(01):24-42

风险提示:

上市公司数据披露不完整、计算结果可能有偏差。

以上内容来自于2023年4月6日的《各行业海外布局的选择和表现有何差异?》报告,报告作者张静静、张一平,联系人罗丹,详细内容请参考研究报告。

本文源自券商研报精选