研值组【有研任性】系列第六十二期

文│研值组 Joy

编│研值组 Jamie

国以民为本,民以食为天。2020年中央经济工作会议在北京举行,“解决好种子和耕地问题”成为明年中国经济八大重点任务之一。

在强烈的政策预期下,种业股出现了连续大涨的态势,悄悄成为牛股云集的板块。数据显示,生物育种指数近一年以来,涨幅已经接近80%,远远超过沪深300的涨幅。板块内,荃银高科涨幅已经超200%,登海种业、农发种业先后翻倍。

今天,研值组带来的这家公司大北农,一直被大家所熟知的身份是饲料生产企业。其实,公司从十年前就开始大力布局生物育种,在转基因研发领域具有深厚的沉淀,已发展成为国内转基因育种龙头。

1、猪饲料龙头

先来看大北农的主营业务。

1965年,大北农的创始人邵根伙,出生于金华市金东区的一个贫寒的小山村里。青年时期,他以优异的成绩考进了中国农业大学,获得农学博士学位,研究方向是猪饲料,毕业后留在北京农学院做了一名教师。

教师生涯没开启多久,邵根伙便决定放弃学校安逸的生活,下海“卖饲料”。用他的话说,“教书育人固然是好,可以把我的农业理念传递给更多的人。但只有做实业,才能给中国的农业发展带来改变。”

辞职以后,邵根伙和搭档两人筹措了2万元在西郊租了两间小屋,成立了“大北农饲料科技有限公司”,把产品开发的主攻方向定位在乳猪料配方、乳猪料生产上。十七年后的2010年,这家小作坊式的饲料生产企业被成功搬到了资本市场,当前市值接近400亿。

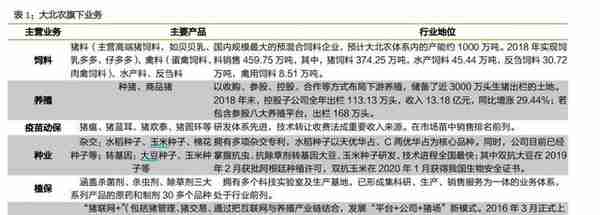

随着公司的发展,大北农业务也已经不再局限于饲料,而是拓展饲料、养猪、水产、作物、疫苗、农业互联网等六大产业。不过,从收入构成看,饲料仍是公司的主要收入来源。2019年数据显示,饲料收入占主营业务收入的比重为78.89%。其中,猪饲料占比70%以上。

猪饲料是大北农的拳头产品,公司生产的猪饲料在全国市场具有举足轻重的地位,市占率行业前三。

数据显示,2019年,全国猪料销量7663.2万吨,A股上市公司中猪料排行前五的公司分别为新希望、大北农、正邦科技、海大集团、傲农生物,合计猪料销量1150.96万吨,CR5为15.02%。其中,大北农猪料销量279.18万吨,占全国猪料总产量的比重为3.64%,位列A股上市公司第二位。

今年以来,生猪产能迅速恢复。根据农业部数据,截至9月末,全国生猪存栏达到3.7亿头,恢复到2017年末的84%;能繁母猪存栏达到3822万头,恢复到2017年末的86%。短期来看,受益于生猪生产快速恢复拉动饲料需求增加,下半年公司饲料销量将有所回升,将拉动营业收入的进一步增长。

2、饲养一体化转型

目前,国内很多大型饲料企业布局趋多元化,通过切入动保业务、养殖业务,推动饲养一体化转型,大北农也不例外。近年来,公司的资源开始向养猪倾斜。

大北农对自己的定位很明确:饲料产业是基础,养猪产业是产业链协同辅助,生物技术产业和疫苗产业是未来发展潜力。

其在2018年年报中称,过去4年公司全力投入并已形成布局优势的生猪养殖产业,升级为集团未来三年的核心和龙头事业,全力打造“以养猪和养猪服务为龙头的农业科技企业”,全力实现2020年600万头、2021年1000万头生猪出栏规划。

不过,理想很丰满,现实很骨感。2020年前10个月,公司累计销售生猪128.02万头,离600万头的“小目标”,大概还差500万。于是前几个月,大北农改口称,“养猪目标今年接近200万左右,明年500万左右。”

虽然养猪目标远不达预期,但公司仍充分享受了这轮“猪周期”带来的红利。三季报数据显示,受益于猪肉价格的上涨,前三季度大北农归母净利润14.83 亿元,同比增加390.88%。

尝到甜头后,公司养猪的决心愈发坚定了。

2020年,公司继续加强生猪养殖产能建设。三季度期末在建工程数额较年初数增加7.2亿元,增长165.83%,主要原因为公司增加猪场建设。

2020年10月,公司拟与中化中民及恒天融泽共同发起设立总规模为人民币100亿元的产业发展基金。首期规模10亿元,主要用于支持河北大北农生猪养殖项目,打造高标准、规模化、现代化的生猪养殖场。

3、深耕生物育种

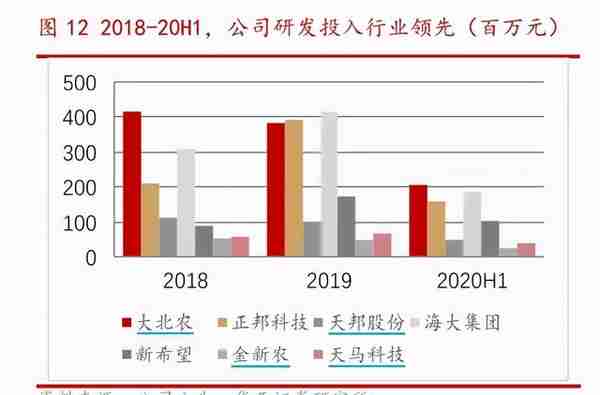

大北农近两年的研发投入维持在4亿元左右,是农业板块少有的高度重视研发的企业。

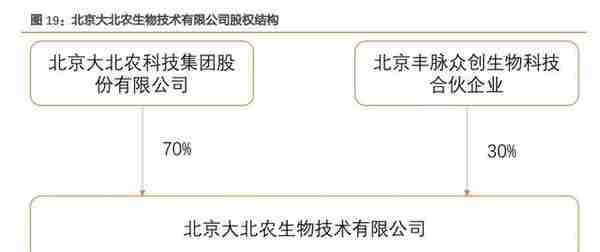

除了前面介绍的饲料和养殖两块业务之外,种子是大北农的第三块业务,公司相当大的一部分研发都投入到了生物育种领域。大北农很早就把目光投向了生物育种,为此2020年还专门成立了生物技术公司,至今已有十年积累。

“科技创新和产品研发是久久为功的事情,首先公司的战略定位就是农业科技与服务企业。”大北农高管在前不久的机构调研活动上表示,“大北农生物科技从成立就制定了创新可持续发展战略,当时就已经规划好了,不管政策什么时候开放,也不影响我们的研究开发的步伐。”

为什么要对小小的种子投入如此多的精力?打个比方,如果说芯片是手机、电脑最核心的部件,那么种子就是农业的“芯片”。很多人知道,我们的芯片被西方国家“卡着脖子”,但很少有人知道,我们的种子也被西方“卡着脖子”。

中国是全球种子进口大国,种子进口国高度集中在美国、荷兰和日本三个国家,其中对美国的进口依赖度是最高的。洋种子价格远高于国内种子,尽管如此,种植者还是愿意购买洋种子,因为产量高、质量好。当前的种子市场,孟山都、杜邦和先正达等头部企业占据着60%以上的份额,已经进入到寡头垄断的状态。国际种业公司凭借高市场份额,已经对一个国家的农业产业构成相当程度的威胁。

这次中央经济工作会议强调“解决好种子和耕地问题”,让种子问题重新进入大家的视角。而转基因政策开放预期的增强,也让公司在转基因育种技术上的布局终于有了用武之地。

转基因种子的种类很多,当前,玉米转基因市场最大,大豆转基因也有很强的驱动力。

在猪料配方中,玉米用量占比很大。实际上,市面上90%以上的玉米用途是作为饲料使用,加之害虫草地贪夜蛾的巨大影响,品种优良的转基因玉米种子有望大面积得到商业推广;

在大豆领域,由于我国大豆亩产较低,进口量占比较高,容易受到国际价格波动的影响。为了保证我国食品安全,推广转基因大豆技术势在必行。

转基因种子是产业很重要的一个发展方向。2020年1月,农业农村部科技教育司发布2019年农业转基因生物安全证书(生产应用)批准清单。农业部此次批准颁发的两个转基因玉米,一个是由大北农研发,一个是由隆平高科和荃银高科联合研发。

可以说,大北农目前在转基因领域的研究成果和技术储备在全行业处于绝对的领先地位。

研究成果方面,在转基因玉米领域,DBN9936玉米品种于今年1月获得农业转基因生物安全证书;DBN9858玉米品种于今年7月获得农业转基因生物安全证书;这标志着公司作物科技产业的玉米转基因技术在市场化道路上取得重大突破。

据介绍,大北农的转基因玉米性状防虫效果可达96%,特别是对草地贪夜蛾有良好的抗性,可以实现10%以上的增产,降低50%以上生产成本。

转基因大豆领域,DBN-09004-6大豆品种于2019年2月获得了阿根廷的种植许可,今年6月获得中国的进口许可。这意味着公司的转基因大豆品种在国际上取得突破。

在产品储备方面,公司已经做好了第一代产品的商业化准备,基本完成国内市场的规划布局;且布局了玉米和大豆的二代、三代产品和技术创新十年研发计划(2015-2025)。

那么,其他企业要想在转基因领域实现弯道超车、后来居上的可能性有多大呢?

转基因种子行业的门槛主要是钱,但更大的门槛是时间。根据国际相关同业公司的数据显示,转基因种子产品的研发时间长(13.1年)、费用高(1.36亿美金),外资企业被禁止在中国投资转基因品种的选育和生产,这意味着,大北农拥有较高的技术壁垒和护城河。

天风证券预计,若2021年大北农实现转基因种子的商业化,2021-2022年种业板块有望给大北农带来3.51亿和6.26亿的利润增量。

4、毛利率高于行业

上市以来,大北农收入和利润规模保持稳健增长节奏。

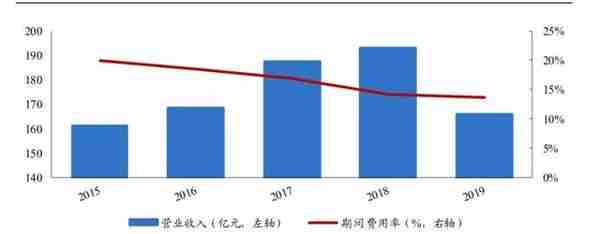

2010-2019年,公司收入从52.48亿元增长至165.78亿元,CAGR13.63%;归母净利润从3.11亿元增长至5.13亿元,CAGR为1.26%。2020前三季度,受行业高猪价影响,公司实现营业收入152.66亿元,同比增长24.89%;实现归母净利润14.83亿元,同比增长390.88%。

公司持续研发高投入带来了高盈利能力,几项主营业务毛利率都比较高,而毛利率是公司竞争壁垒的最好表现。

几项主营业务中,饲料业务毛利率相对稳定,种业毛利率较高。饲料业主毛利率较高且较为稳定,基本维持在19%左右。生猪养殖业务毛利率波动较大,2018年生猪价格处于低位,公司养殖业务出现亏损,2019年毛利率则大幅提升。种业毛利率最高,虽然近几年呈现下滑趋势,但仍维持在30%以上。

从整个行业的情况看,2020第一季度,公司毛利率达到24.22%,海大集团为12.71%,新希望为13.01%,位列可比公司第一。究其原因,大北农不断聚焦生物饲料新技术和高端营养项目,高端料占比较高,因此盈利能力也处于行业前列。

近年来,公司期间费用率不断下降。除2019年外,公司营业收入规模一直保持增长态势,而得益于降费增效策略的执行,公司三项费用率之和持续下降,生产运营效率大幅提升。

饲料养殖行业面临的一个风险是畜禽疫病,存栏量的降低将影响公司短期销量,另一个避不开的话题就是猪周期。2020年8月,唐人神董事长陶一山表达了对行业未来的担忧:“中国各大养猪企业已发布的在建或将建的养猪项目规模将达到20亿头,而中国猪肉消费仅6.5亿头,未来生猪行业会出现产能过剩,或将面临一场灾难。”

在猪周期底部,养猪将变成一个严重亏钱的行业。不过对于大北农来说,在生猪产能过剩时,猪饲料销量的提升能有效对冲一部分猪价过低对业绩的影响。因为吃饭是刚需,养殖户不会因为养猪不赚钱就给猪“断粮”。公司的猪饲料销量将得到进一步提升。

对于饲料企业而言,另一个风险是成本控制。饲料企业向来毛利率较低,只赚生产费。这对于大北农来说不算烦恼,公司整体毛利率维持在较高水平。主营业务中猪饲料中前端料(乳猪料、母猪料)毛利率较高,超过30%,这就是研发带来的高竞争壁垒。

除了上述饲料行业的共性带来的经营风险外,今年以来公司股东已经多次减持股票。公司股权较为集中,创始人邵根伙持有超过30%的股权,是公司实际控制人。根据公司公告,邵根伙计划于10月28日至2021年1月15日,减持本公司股份不超过3%。

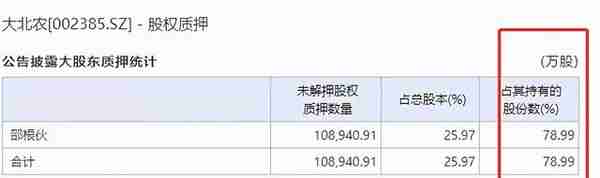

对此,公司方面对股票减持的解释是,降低质押率。不过,从目前的数据看,实控人邵根伙仍有接近八成的股份未解押,占公司总股本的25%。要说股票的质押和减持究竟给股价带来多大的不确定性,这个问题就见仁见智了。

单从业务板块来看,公司的未来发展仍具有高确定性。一方面,养殖高盈利刺激下,生猪产能稳步回复,带动公司饲料需求持续向好;另一方面,国内转基因政策开放预期增强,作为国内转基因龙头的大北农,有望充分受益于我国转基因商品化的进程。

-END-