这段时间,看了洋河股份2021年的年报,同时对比五粮液、泸州老窖和今世缘的数据,有以下几点思考分享一下:

1、洋河成品酒库存大幅增加,而且伴随着单价的降低,意味着低端产品的滞销。

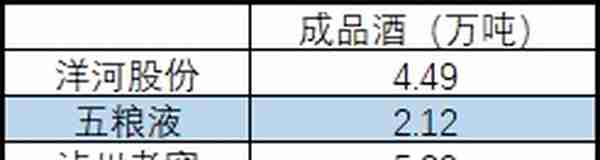

2021年报披露,洋河的商品酒的库存达到了4.49万吨,同比上升85%,其对应的单价为28元/瓶(1瓶按500ml计算,1吨按2124瓶计算,下同),这里的单价是按照存货中商品价值计算的,存货是按可变现净值记录的。

什么是可变现净值?就是以估计售价减去销售费用和相关税费的金额。

洋河2021年报中,税金及附加占营收的16.1%,销售费用占13.8%,合计占30%,则28元/瓶的单价可产生约40元/瓶的营收,仍远低于2021年的白酒的平均售价63元/瓶。

按照同样的方法,计算2020年成品酒库存商品的单价为:44元/瓶,也高于今年库存成品酒的单价。

也就是2021年不仅仅库存商品的量大增85%,而且低端酒的占比是上升的。

结合这两年白酒市场的情况:国家统计局数据显示,2021年度全国规模以上白酒企业白酒产量715.63万千升,同比下降0.59%;实现营业收入6033.48亿元,同比增长18.69%;实现利润总额1701.94亿元,同比增长32.95%。

这些数据可以用一句话来概括:量稳价升利倍增。高端白酒异常火爆,而低端却是低迷,换句话说就是越贵越有人喝,越便宜越没人要,这倒是和疫情当下的经济状况背道而驰,也许是白酒不是必需品,要么不喝,要么往贵的整。

而浓香型白酒的工艺又决定了产生高端白酒的同时,必定伴随着大量的低端酒,这是浓香型白酒共同的困局。虽然窖池越久,优质基酒的产出率会越高,但即使作为五粮液招牌和命脉的501车间,其优质基酒产出率也大概只在75%左右,而新建的窖池的优质基酒产出率仅为5%上下。

所以,当前洋河的低端酒是滞销的,虽然是整个行业的困境,但也制约着洋河的发展,整理了洋河最近五年的库存商品酒的数据:

从中可以看出,目前不仅仅是库存商品酒不仅仅绝对量历史最高,而且占销量比也是首次突破的20%,达到了24%。

2、洋河低端白酒的销售价格。

去年9月份2021年中报上,洋河首次披露了中高端酒和普通酒的营收,于是根据数据计算出洋河2020年下半年低端白酒销售均价,发现其异常的情况,低端酒的价格异常的低,只有不到5元/瓶,见:洋河2020年下半年的普通酒是白送的吗?

计算方法可概括为:

由于洋河没有披露中高端酒和普通酒的销售量,于是假定中高端按照100元/瓶的单价计算,得出其销售量,再根据总销量得出普通酒的销售量,进一步计算出普通价的单价。

根据以上方法得出:2021年低端酒的价格为:不高于18元/瓶,2020年普通酒不高于17元/瓶。

目前这样看来,已经回归到正常状态。

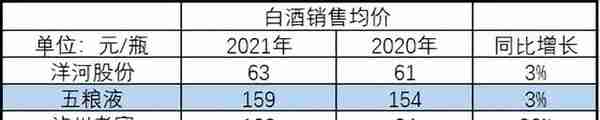

3、白酒销售均价:63元/瓶,价格偏低,同比变化不大。

数据的计算方法:1瓶=500ml,1吨=2124瓶,用白酒的营收除以销量得出。

五粮液和泸州老窖2021年销售均价分别为154元/瓶和123元/瓶,这没办法,毕竟五粮液有高端普五系列,泸州老窖有国窖1573,这两个高端产品惹不起,但是同在江苏的今世缘的均价为100元/瓶,也高出洋河均价的近60%,就有点出乎意料了。

同时今世缘和泸州老窖有一些不解的地方。

今世缘:

白酒总销量为25061千升,高端酒(指导价大于等于100元,包括特A类和特A+类)占到总销售的78%,营收占到总营收的92%,如此高比例的优质酒,让人有些费解。翻看2020年的数据,高端酒的销量只占到总销量的59%,一年之间,是价格的提升,还是窖池高品质基酒产出率的增长?不得而知。

泸州老窖:

平均售价123元/瓶,但是2020年的数据64元/瓶,一年的时间,酒价翻倍,是什么原因引起的?翻看财报,最重要的原因是中高端酒(指导价大于等于150元/瓶)销量大增,从2020年的2.53万吨增长到2021年的4.87万吨,增长92%。

而总销售量却从2020年的12.1万吨,下降到2021年的7.78万吨,下降36%,这样一升一降,直接的结果是中高端酒的销量占比从2020年的21%上升到2021年的63%。

如此大比例的突然上升,是市场需要这么多高端白酒,公司按需产出,还是由于公司窖池的突变,能使得优质基酒的产出率瞬间提升,又是一个不得而知。

芒格说:知识的岛屿越大,无知的海岸线越长。这次算是真正的体会了,以前没有计算,糊里涂糊涂也就算了,现在越是计算,越是挖掘,越是更多的不得而知。

4、人均薪资、人均净利润偏低,销售费用率适中,税费同行业相差不大。

洋河的人均年薪18万,相较于五粮液的27万,泸州老窖的34万,是明显偏低的,但相较于同在江苏的今世缘却还可以,总体来说,这个薪资是偏低的。

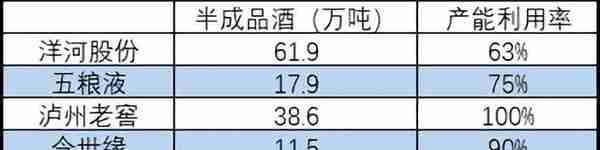

5、基酒库存量,所向披靡!产能利用率却不足。

洋河的产能扩张是在2013年完成的,现在的窖池一般可以采取老化技术,让新建的窖池达到20-30年的水平,窖池越老,高品质基酒产出率就越高,但在目前低端酒销售不顺的情况下,产能自然不会开足,只是为了保持窖池的微生物菌,使得未来能产出更多的优质基酒做窖池的老化。

即使这样,目前,洋河的产能利用率相当于2020年,还是有很大的提升,2020年仅为50%,2021年提升了13个百分点。

同时基酒的库存量相对于另外三位竞争对手,一骑绝尘,比他们三个加起来的总和还要多,这最大的可能就是洋河通过更久的储存后才装罐销售。

目前五粮液和泸州老窖是3年,而洋河是10年。

一切消费品的竞争,最终都会体现在质量层面上来,从这一点出发,洋河无疑是时间的朋友,而今的蛰伏,是为未来的腾飞积蓄能量。

6、合同负责高企

从表中可以看出,合同负责超过营收的60%,而且大大的高于竞争对手,这绝对有延迟确认收入的嫌疑,而且从递延所得税资产中也可以佐证,这里面的总余额为14亿,其中11亿是负债账面价值与计税基础的差异,简单的理解就是税务局已经确定已经产生营收,并且收了11亿的所得税,而公司的会计认为当下不能确定为营收,于是有了这10多亿的资产。

所以,从这个角度来看,未来洋河的收益是有保障的,至少其2022年经营目标:营收15%的增长是没有问题的,因为新的一年还没开始,就已经有半年多的余粮的。

在白酒的江湖里,贵州茅台以武林盟主的身份一骑绝尘,以一览众山小的态势,俯瞰芸芸众生,而且不仅仅是在白酒领域,其市值更是引领A股4000多只股票,股价更是接近2000元,又称之为股王。

而处于第二梯队的洋河,前有五粮液,目前的营收已是洋河的2.6倍,净利润更是其3.1倍,差距越拉越大。

追不上领先者固然是痛苦的,但更痛苦的是目前还被曾经的落后者追赶,目前泸州老窖的营收已经达到了洋河的81%,而净利润已经超过洋河,在泸州老窖的年报中,更是直接挑明:要重回行业第三。有一鼓作气,要把洋河拉下马的节奏。

危机的来临,往往是能量爆发的开始。在洋河这份年报中,看到了希望。同时从去年洋河梦6单品的大获成功,从2013年扩产已过去10年,已到高端产能释放的节点,假以时日,在优秀管理层的带领下,在合理股权结构的激励下,下一个10年也许是属于洋河的。

当然,本人持有洋河,也许只看到了我想看到的,还请谨慎参考,独立决策。

完