基本面上,一是华夏幸福的债务重组方案落地,效果超预期,中国平安的地产投资风险大幅释缓;二则是平安银行将推出万人规模的,以保障产品为主的财富管理队伍,重新定义新银保模式。资金面上,A股回购、高管增持、摩根大通等机构投资者抢筹,共同触发了中国平安底部放量大涨7.7%的喜人局面。

持续了2-3年的寿险改革,星星之火闪现。

任何改革都有阵痛,因为做减法往往是痛苦的。而个险渠道改革正是从做减法开始的。2021年上半年,5大A股上市险企的代理人规模较2019年末压降了110万人,平安先于行业提出打造“高质量、高产能、高收入”的三高队伍。

困境中涌现的希望,正是来自于优化和增量。

在银保渠道,平安银行身先士卒,借助零售行顺利转型的春风,背倚中国平安综合金融优势,基于“大财富管理”的战略视野,重注推进新银保模式,整个战略高度以及布局打法,剑指巨大的增量空间,全新的改革思路,令人耳目一新。

啼声初试,市场已无限遐想,2021年10月7日,中国平安港股大涨7%。10月8日,中国平安A股暴涨7.73%,提振了整个保险板块多日来低迷的士气。

新银保“新”在何处?怎么做?为何落在平安银行来执行?能不能行得通?如若顺利推进,前景如何?对于股价自谷底逐渐上扬的中国平安,以及突破1亿零售用户的平安银行,又将分别意味着什么?

01

挖矿新银保,将保障产品纳入财富管理大时代

当前,平安银行正与平安寿险紧密合作,以客户需求为导向,将定制化的银保产品作为银行客户资产配置的重要组成部分,逐步探索一套新银保业务模式。第一波业务试点,将在北上广深、南京、杭州、佛山7家分行展开。拥有富裕客群的城市,将成为排兵铺阵的重点。

如何理解新银保?

这是一个增量空间。根据麦肯锡的观察,近年来,全球险企的银保渠道表现明显优于其他渠道。

放眼国外成熟市场,欧洲“银保一体化”合作模式充分表明,银保业务可以实现基于双赢的价值创造。在欧洲主要市场中,银保渠道保费贡献稳定在4成左右,部分国家银保渠道占比高达60%-80%,且仍保持较高增速。此外,银保新业务价值利润率可以维持在20%-40%的较高水平。

但在中国,长期以来,银保渠道都与趸交、中短存续期产品深度绑定,且催生了2015-2018年间中小险企“资产驱动负债”模式的疯狂发展,保费规模而非新业务价值,成为它们追逐的重点,最终引发强力监管。

如何在重归保障的基础上,做大银保渠道,提升新业务价值率,平安力推的新银保模式,第一层,是新队伍;第二层,是新产品;第三层,是新机制。

新队伍,是指打造一支以寿险产品销售为主,兼顾理财产品销售的全新的财富管理队伍。据平安银行行长特别助理蔡新发介绍,这只队伍的核心立足点,是在当前形势下,挖掘并满足客户整个生命周期的财富保障需求。基于客户资源分析,在新银保渠道,平安银行有望打造全新的1-2万人规模的,懂保险产品的财富管理队伍,目前已请到原友邦中国区总经理方志男加盟,他的新职位是平安银行行长特别助理、银保新私行业务执行官。

方志男更进一步阐释,并非是在银行内部再造一支个险渠道,而是通过“创业+职业”模式,建立一支高素质、高产能的精锐综合金融专员队伍,结合银行派遣制度,给予较稳定的职业生涯,并参考寿险“三好五星”营业部模式,赋予充分的激励与创收空间。银行优才,整合了平安的银行品牌优势、保险制度优势、数字化科技优势,是平安“人无我有”的一支“精兵”队伍。

为何要在银行体系新建一支银保队伍?银行的客户很多,但保险产品的渗透率很低,一个是产品相对复杂,另一个是客户接受周期比较长,卖一个理财产品可能一天就搞定了,公募基金可能三天就搞定了,但是保障产品可能需要三个月。在旧体系中,银行柜员和理财师背负的存款、理财产品等KPI已经非常多了,在需要时间投入的保障产品上,他们的理解能力、推销能力都有一定的“天花板”。正因于此,此前银保渠道趸交产品为主,产生的新业务价值较低。但是,银行庞大的客群,对保险产品的需求真的局限于此吗?

新产品,正是因应时代的变化而变。目前的新银保产品规划中,主要有两个底层设计,一个是终身寿险,第二个是年金,这是财富端非常重要的两款产品。

根据国信证券王鼎团队的研究,在美国的人身险市场中,年金是保费贡献最多的业务线, 多年来是寿险和意外及健康险保费的总和。根据近一个世纪以来的保费数据,寿险和意外及健康险历年的增长都很平稳,同比增速基本在个位数;而年金的增速多年来可以持续达到两位数,体现出公众对人身险保障型产品(不包括医疗计划)的需求弹性可能确实有限,而对储蓄型产品的需求弹性较高, 空间也很大。

在中国,随着富裕群体规模的膨胀,养老理财、高端康养、财富传承、风险隔离等产品方向是更值得关注的。

新机制,则是配套这个新队伍的新的基本法,是适合在银行发展的薪酬激励机制。这套基本法,既有KPI指引“应该做什么”,又有寿险模式下的基本法驱动规划长期发展,对于这批新行员,收入相对个险代理人更为稳定,又比传统银行行员有更高的激励。他们接受的培训复杂度将超过个险队伍,需要花2-3年的时间来学习资产配置,沉淀相关知识,最终成长为“高质量、高产能、高收入”的三高人群,这也被称作“平安银行家”计划。

新的基本法下,组织模式也不再像是传统寿险中的金字塔模式,而是非常扁平化的组织架构,对这些行员的考核也绝非是要在银行发展出一只个险队伍,而是立足银行未来的财富管理团队。

02

为何是平安银行?抢夺财富管理制高点

银行的天然优势是账户优势,清晰掌握客户的资产负债表。对于身家过亿的客群,在三大类财富管理机构(银行及理财子、券商基金、保险)中,他们天然最信任的还是银行,最重要的资产还是在银行端沉淀。

这使得银保渠道,拥有独特的优势。

其一是产品的多元化,从存款到基金、信托、保险等,都可以合规代销,保障产品只是其中一部分;其二则是数据的深度及全面,行员通过对资产的协助管理,客户对各类资产的配置状况,更加深入了解客户需求,从而针对性地设计出更合理的产品组合,一个行员有200个客户,就能和这200个家庭共同成长。这是个险市场难以企及的深度,个险客户只会披露出买保险产品的一部分钱,背后的真实资产水平及现金流,是不会透底的。其三,则是风险问题。保险收入对银行而言,是稳健型收入,除了销售端要管好,它没有类似于基金的波动亏损风险,也不会有呆账,不会有欠款。

而站在“财富管理大时代”的战略高度来推进新银保,平安银行又有自身的独特优势。

目前平安银行已成功跻身零售银行的第一梯队。其零售客户在2020年突破1亿人,在管资产从2016年7000亿元,到现在超过3万亿元,5年4倍。

平安银行将客户群分三层:大众客户,以AI服务为主;财富客户,人+机结合服务;私行客户,线下服务为主。分层有何必要性?我们来看两组数据。2020年末,平安银行的私行达标客户5.73万户,较上年末增长30.8%;私行达标客户AUM为1.13万亿元,较上年末增长53.8%。而其零售客户整体1.07亿户,总体AUM为2.62万亿元,同比增长32%。

表1:平安银行分层客户财富关键指标

(单位:百万元)

资料来源:平安银行2020年报

简单计算可知,私行客户占其零售客户的总规模不足千分之一,但掌握的资产占比却超过4成。私行客户人均资产2000万元,而零售客户人均资产1.5万元。

他们的需求自然大为不同,新银保模式下,大众客户买标准型、互联网化的保险产品,主要是买基础保障。财富客户,简单保障加上未来养老有一定收入的产品,相当于年金加上终身寿。私行客户,则需要更加个性化、定制化的产品,他们有精准传承的需求,有养老的需求,有做各种资金规划的需求,满足这些需求,保险是很好的金融工具,资产过亿的客户在意的不是得病了有几百万的损失,而是考虑我的钱怎么传承给我的孩子,万一企业破产了如何不影响下一代的家庭等等。

客户需求变化,产品体系也会发生变化,平安银行私行财富事业部银保中心总经理李馨认为,不光是平安的银保体系会发生变化,整个市场的银保体系都会发生变化,这个趋势已经在发生了,只是谁能把它做得更快,谁能把它做得更好。

银行+保险+信托的模式已在平安加速落地,2020年平安银行的保险金信托新增规模超150亿元,为2019年的6.7倍,规模和增速均列市场第一。

在协助客户进行资产配置上,平安银行各业务指标也呈跨越式增长,代理非货币公募基金销售额1494亿元,同比增长155.8%;打造的优选基金服务,2020年推荐基金的平均收益率达到52.5%,比同期上证指数涨幅高出38.7个百分点;2020年银行推保险规模27.01亿元,同比增长102.9%……

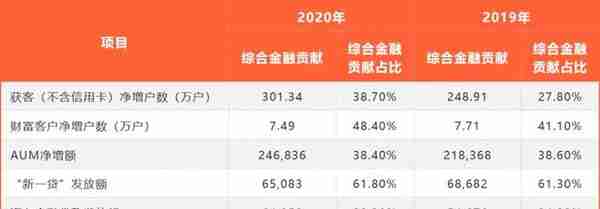

平安银行的高速成长,得益于团队的超强执行力与前瞻眼光,也与平安集团的综合金融优势密不可分。其2020年新增获客的近4成来自综合金融贡献;财富客户近5成增量来自综合金融贡献。

表2:综合金融助力平安银行高速成长(单位:百万元)

资料来源:平安银行2020年报

背倚中国平安,平安银行的新银保产品还可有效结合“康养+医疗+健康+信托”资源,这种生态圈的优势是其他银行难以比拟的。2020年,中国平安个人客户数超2.18亿,同比增长9%,且客户持续不断从互联网、医疗、汽车等生态圈向金融客户迁移。即使是零售之王的招商银行,2020年也只有1.58亿客户,难以与之匹敌。

新银保模式若顺利推进,将进一步壮大平安银行的大零售战略优势,助力其抢夺财富管理时代的高地,并进一步提升其估值空间。

与招商银行相比,几项关键的指标上,2020年末招行零售客户1.58亿户,为平安银行的1.5倍;私行客户10万户,为平安银行的2倍;零售客户AUM为8.94万亿元,为平安银行的3.4倍;巧合的是,目前招行市值1.28万亿元,平安银行0.35万亿元,招行为平安银行的3.7倍。但平安银行2020年主要指标增速大幅领先,未来格局角力值得期待。

市场观点认为,各家险企重新回归银保渠道的背景下,平安的新银保模式是逻辑上讲得最通的,一是战略方向是对的;二是资源给得足够;三是需要人来做,专业领导的引进,万人队伍规模的建立筹备,足见平安在布局新银保模式上的雄心壮志。

03

寿险改革增量+投资端风险改善,

中国平安迎来重估时机

新银保发展得好,对于当下进入攻坚时期的寿险改革也有重要帮助。平安寿险的“渠道+产品”改革,可概括为"4+3"――四大渠道(专属代理、银行优才、区拓网格、兼职代理),三大产品系列(寿险+、综金+、非金+)。

现在寿险改革的基本趋势是向资产配置、财富管理的思路上转,过去用高人力强销售的模式已行不通。而新银保,是平安综合金融优势的凸显,也是产生增量的改革。这次借助7个分行的试点,平安银行与平安寿险将通力合作,这种以保障产品为主的财富管理方式,在产品体系、培训体系、中后台运营体系包括队伍基本法都需要进行打磨,从而真正满足客户需求。

风起于青萍之末。

在今年困顿的保险消费数据中,银保渠道的新单保费中,期交类产品保费从2018年1月的304亿元涨至2021年1月的606亿元,实现了4年翻倍的涨幅,这显示银保渠道内生的转型动力十足,且有望贡献更高的新业务价值率。银行的客户优势,在个险渠道失速的当下,显得尤为珍贵。

图2:2017年-2021年1月,银保渠道新单保费规模与期缴规模(亿元)

数据来源:慧保天下,新财富整理

正如麦肯锡所言,中国银保渗透率远低于国外成熟市场,率先转型银保渠道并取得突破的国内险企,有望在未来竞争中脱颖而出。

新银保改革之外,投资端也迎来利好。

9月30日晚间,华夏幸福发布2192亿元债务重组计划,中信建投证券非银团队认为,该重组计划超预期,预计中国平安的债务本金均将获得偿付,后续无需再次计提债权减值、且存在减值转回的可能;此外,平安投资端压力释缓的拐点已至,剔除华夏幸福减值影响,公司2021年上半年总投资收益率将从3.5%提升至5.3%、归母营运利润增速将从10.1%提升至18.4%、净利润增速将从-15.6%提升至14.7%。

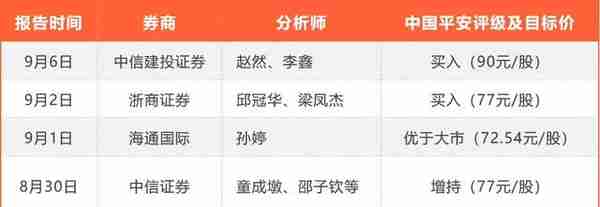

2021年10月8日,中国平安A股大涨7.73%,收于52.1元/股,自9月22日的低点47.3元/股,已收复超10%的失地,但目前的股价,距离几家头部券商给出的目标价,尚有5成以上涨幅空间(表3)。

表3:头部券商对于中国平安的最新目标价

资料来源:WIND,新财富整理

近期,马明哲等中国平安高管多番出手增持,马明哲本人直接在二级市场增持金额逾千万元。

而自8月26日中国平安推出回购计划,拟使用50亿-100亿元的自有资金,以不超过82.56元/股的价格回购公司A股股份,截至10月1日,该计划已累计回购5688万股,耗资28.66亿元。

机构也在出手,港交所资料显示,9月29日,摩根大通在场内增持中国平安港股约6290.2万股,每股作价54.6074港元,总金额约为34.35亿港元。增持后其最新好仓持股约为8.67亿股,最新好仓持股比例为11.64%。

10月8日,北上资金净买入中国平安13.15亿元。

基本面在强力反转,资金面在大手笔做多,在暴风疾雨中一路陪跑的长期投资者们,是否也已到了“静待花开”的收获期?